Фирма ооо веста имеет намерение открыть счет в коммерческом банке виды счетов которые может открыть

Добавил пользователь Владимир З. Обновлено: 05.10.2024

Как открыть расчётный счёт (для организаций)

При выборе банка каждая организация руководствуется своими критериями:

- размер платы за расчетно-кассовое обслуживание (в т. ч. берет ли банк плату за время отсутствия операций по счету);

- наличие удобного интернет-банка;

- условия для выдачи кредитов и т д.

Каждый банк предъявляет свои требования к составу документов, которые требуются для открытия расчетного счета. Поэтому вы можете предварительно узнать в банке список документов, либо ознакомиться с инструкцией и формами анкет для предпринимателей на сайтах банков.

Документы для открытия расчетного счета ООО

Обычно для открытия расчетного счета нужны следующие документы:

- Учредительные документы юридического лица.

- Свидетельство о постановке на учет в налоговом органе с ИНН — оригинал или копия, заверенная нотариально или налоговым органом.

- Документы, подтверждающие полномочия лиц, которые будут указаны в банковской учётной карточке. Паспорта этих лиц или их нотариально заверенные копии.

- Документы, подтверждающие полномочия единоличного исполнительного органа (директора) юридического лица.

- Выписка из ЕГРЮЛ — выдается регистрирующим органом при регистрации организации.

Часть документов должен предоставить банк (например, заявление на открытие счета, карточка с подписями и оттиском печати договор банковского счета, договор на дистанционное обслуживание и т д.). У каждого банка свои образцы этих документов. Их можно скачать с сайта банка или взять в обслуживающих офисах.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для небольшого бизнеса. В сервисе легко разобраться, он сам готовит отчёты и считает налоги. Есть интеграции с банками и онлайн-кассами.

Карточка с образцами подписей и печати

Далее необходимо завести банковскую карточку с образцами подписей и печати, для этого:

- Подготовленные документы передайте в отдел обслуживания юридических лиц банка, где вам назначат операциониста.

- Операционист заведет и поможет заполнить банковскую карточку.

- В его присутствии уполномоченные лица организации распишутся на оборотной стороне банковской карточки, в незаполненных строках карточки поставят прочерки.

- Банковский работник в свою очередь расписывается и проставляет печать банка.

- Процедура открытия счёта оплачивается согласно его тарифам.

После открытия расчетного счета ООО в банке вам выдадут справку об открытии расчетного счета.

В некоторых банках возможно копировать и заверять документы за отдельную плату.

Также в некоторых банках помимо открытия расчетного счета можно подключить интернет-банк, чтобы получить возможность управлять счетом дистанционно, совершать платежи и получать выписки в электронном виде.

Сообщать об открытии и закрытии счетов в контролирующие органы не нужно. Ответственность за предоставление информации о расчетных счетах ложится полностью на банки.

Расчетный счет: для чего он нужен ИП и организациям, как его выгодно открыть и использовать

Стоит только зарегистрировать ИП или учредить ООО, как со всех сторон начинают поступать предложения по открытию банковского расчетного счета. Многие предприниматели задумываются: «а что мне даст этот расчетный счет, у меня есть личный счет, да и наличку никто не отменял».

Рассказываем, как устроен расчетный счет, как он облегчает жизнь и как его открыть на выгодных условиях.

Читать статью целиком — 7 минут, в статье масса полезных подробностей. Если хотите сэкономить время, читайте последний раздел — собрали там самое главное.

Что такое расчетный счет и зачем он нужен юридическим лицам и ИП

Согласно п. 2.3 главы 2 Инструкции Банка России от 30.05.2014 , расчетный счет — это банковский счет, который открыт организацией или индивидуальным предпринимателем для совершения операций, связанных с бизнесом.

Говоря простыми словами, суть расчетного счета состоит в операциях, необходимых для нормального ведения предпринимательской деятельности. Он позволяет совершать такие операции как:

Уплата налогов и взносов в Пенсионный фонд, Фонд социального страхования.

Перечисление зарплаты сотрудникам.

Расчёт за аренду помещения, за товары, работы или услуги от контрагентов.

Приём платежей от поставщиков и контрагентов.

Участие в государственных тендерах.

Приём оплаты через интернет-эквайринг.

Юридическим лицам расчетный счет помогает действовать в рамках закона. В своём письме от 24.10.2013 Минфин указал , что организации не имеют права оплачивать налоги, штрафы или пени наличными. Единственный вариант для них — перечисление денег с расчетного счета.

Индивидуальные предприниматели не обязаны открывать расчетные счета. Однако ИП, который открыл счет, обладает несколькими важными преимуществами, а именно:

Получает и снимает деньги на выгодных условиях. Комиссии за операции по расчетному счету фиксированы и зависят от тарифного плана. Банки, которые работают с малым и средним бизнесом, обычно предлагают выгодные тарифы.

Может принимать оплату от покупателей через интернет-эквайринг.

Получает процент на остаток средств по счету. Сколько именно — зависит от тарифа.

Чист перед налоговой. По закону предприниматель обязан разграничивать личные финансы и бизнес-финансы. Благодаря расчетным счетам налоговая отслеживает поступления и следит за правильностью уплаты налогов.

Например , индивидуальный предприниматель Кирилл заключил договор на поставку товаров сроком 6 месяцев. Оплата в месяц по договору составляет 25 тыс. руб. За первые 4 месяца Кирилл может расплатиться наличкой. А за последние 2 месяца оплата должна идти через расчетный счет. Кирилл может предложить контрагенту заключить несколько договоров вместо одного, чтобы разбить оплату. Но контрагенты редко соглашаются на такие условия. А если налоговая узнает о превышении лимита оплаты наличными, то Кириллу будет грозить штраф до 5 тысяч, согласно ст. 15.1 КоАП . Для организаций штраф суровее: до 50 тыс. руб.

Важно. Самозанятые ИП также могут открывать расчетные счета. Это удобно, если деньги за услуги им перечисляют юридические лица.

Что означают цифры в расчетном счете

Номер расчетного счета состоит из 20 специально подобранных цифр. Цифры подразделяются на группы, и каждая группа имеет своё значение. Посмотрим на примере номера счета сети магазинов Магнит:

407 — номер балансового счета первого порядка. Он показывает, кто открыл счет. С 408 обычно начинается расчетный счет физического лица или ИП. С 407 начинаются счета негосударственных организаций.

02 — номер балансового счета второго порядка, который уточняет вид деятельности. Комбинация 40702 означает, что счет открыла коммерческая организация. 40802: счет принадлежит ИП.

810 — валюта. В нашем примере — это рубли. 840 означает доллары.

3 — контрольный ключ. Он нужен, чтобы проверить правильность счета в целом.

3000 — код подразделения банка, в котором открыт счет.

0100078 — внутренний номер клиента в банке.

Полный порядок расшифровки счетов закреплен в Приложении к Положению Банка России от 27.02.2017 № 579-П . Лучше знать основные правила расшифровки счетов. Так вы сможете в очередной раз убедиться, что контрагент предоставил достоверные сведения о себе.

Как ИП или организации открыть расчетный счет

Первым делом необходимо определиться с банком и подобрать тариф. Вот несколько советов, как выбрать надёжный и удобный банк для бизнеса:

Узнайте, входит ли банк в программу страхования вкладов. Если да, то в случае отзыва лицензии клиент получит свои деньги, но не больше 1,4 млн. руб. Счета ИП и ООО-субъектов малого бизнеса застрахованы именно на эту сумму. Проверить участие в программе страхования можно на сайте Центробанка . Там же на сайте ЦБ, нажмите на название банка и увидите статус лицензии: действует, отозвана или аннулирована. Центробанк активно отзывает лицензии у мелких банков, поэтому будьте осторожны.

Посмотрите, какие тарифы предлагает банк. При выборе тарифа ориентируйтесь на планируемые операции по счету. Собираетесь часто переводить деньги контрагентам — вам нужен счет с большим количеством бесплатных платежей, хотите подключить эквайринг — ищите тариф с низкой комиссией за услуги перевода. Самые гибкие тарифы предлагают банки для малого и среднего бизнеса. Например, в Делобанке есть три тарифа на выбор в зависимости от потребностей бизнеса. Можете перейти по ссылке и ознакомиться с тарифами подробнее .

Выбирайте онлайн-банк. Тогда сможете совершать операции по расчетному счету везде, где есть интернет без привязки к конкретному месту.

Посмотрите, какие есть полезные сервисы . Они круто упрощают предпринимателю жизнь. Например, Делобанк берёт на себя бухгалтерские вопросы, оказывает юридическую поддержку, помогает с подключением эквайринга и куайринга. Если интересно, смотрите полный перечень полезных сервисов Делобанка .

Почитайте отзывы на банковских форумах. Например, на Банки.ру . Возможно, узнаете о скрытых комиссиях, о нерасторопной службе поддержки или о других важных мелочах.

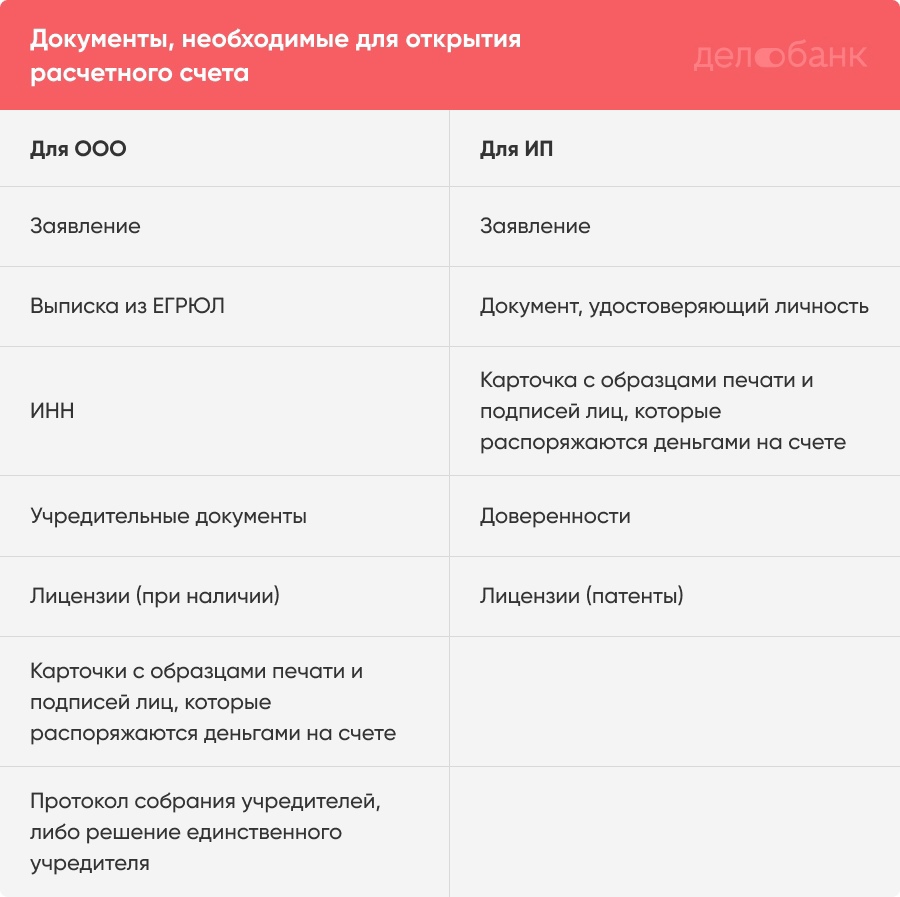

Когда определитесь с банком и тарифом, соберите и предоставьте в банк пакет документов. Список документов указан в инструкции Банка России № 153 :

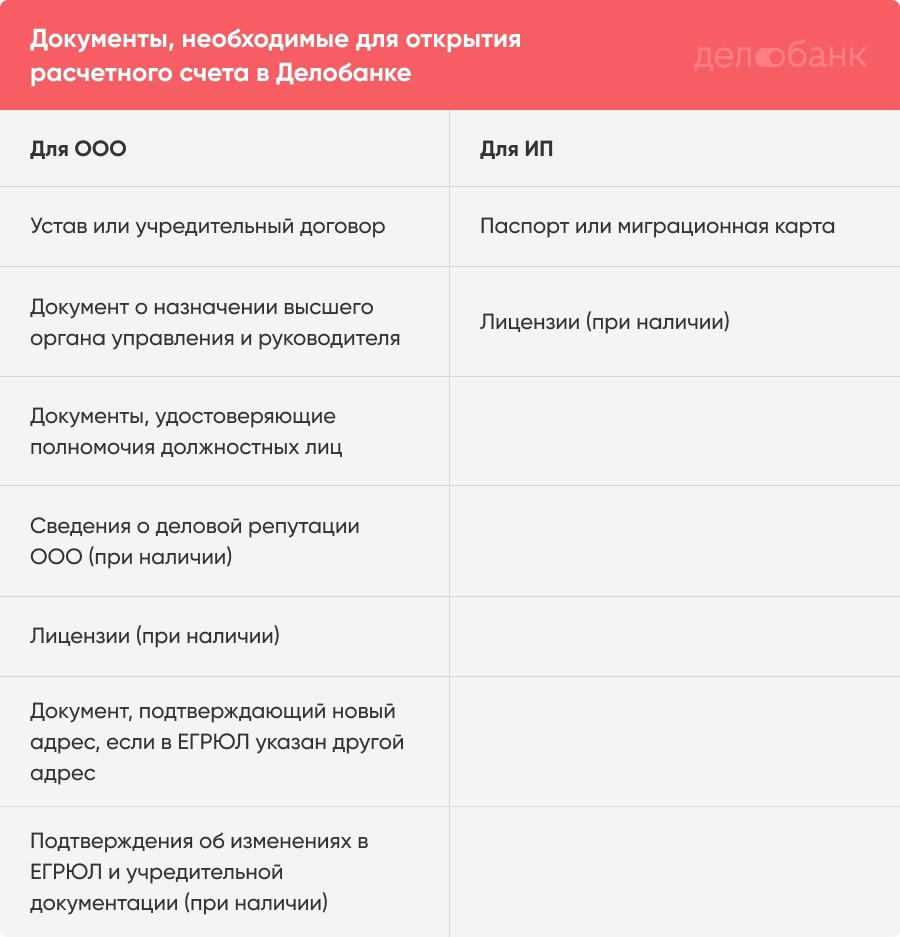

Это примерный перечень. На практике банки запрашивают разные документы, лучше заранее уточнить на сайте или у менеджера. Например, чтобы открыть счёт в Делобанке, понадобятся:

За документами сотрудник банка приедет прямо к вам в офис или домой в удобное время. Можно подписать договор дистанционно и вообще не встречаться с сотрудниками банка. Делобанк предлагает своим клиентам такой вариант, другие онлайн-банки тоже (наверное).

Если с документами всё в порядке, счет будет открыт в течение одного-трёх дней. Реквизиты счета предприниматель обычно получает в день подачи заявки.

Если ищете, где открыть счёт, попробуйте Делобанк. В нём удобный интернет-банк, разные инструменты для поддержки бизнеса, бесплатное обслуживание при отсутствии оборотов по счету. Открыть счет в Делобанке можно по этой ссылке .

Как организации или ИП закрыть расчетный счет

Клиент может закрыть счет по собственной инициативе. Для этого необходимо:

Погасить задолженности за банковское обслуживание.

Подать заявление на закрытие счета по форме банка. В заявлении должны быть указаны реквизиты для перевода остатка денег, либо отметка о выдаче остатка наличными. Если клиент при открытии счета получал чековую книжку и корпоративную карту, их нужно приложить к заявлению. Дополнительно банк может запросить какие-то документы, например выписку из ЕГРЮЛ.

Получить выписку о закрытии счета.

Процедура закрытия счета займёт около семи дней. Пенсионный фонд и налоговиков о закрытии счета уведомит банк.

В некоторых случаях банк может закрыть или заблокировать счет по своей инициативе. Подробнее об этом читайте в следующем разделе.

Часто задаваемые вопросы

Чем расчетный счет отличается от текущего и корреспондентского? Текущий счет — это счет, который открыт физическим лицом для хранения личных денег. Текущие счета запрещено использовать для операций, связанных с предпринимательством. Корреспондентский счет — это счет, который открыт кредитной организацией (банком). С помощью него банк осуществляет свою деятельность, к примеру покупает акции.

Сколько расчетных счетов может иметь ИП? Согласно ст. 30 ФЗ «О банках и банковской деятельности» , клиент может открыть столько расчетных счетов, сколько ему необходимо. Имеет смысл открыть несколько счетов, если боитесь за сохранность своих денег. Как мы уже говорили, один расчетный счет застрахован на сумму не больше 1,4 млн. руб. Иногда предприниматели открывают несколько счетов в разных банках, чтобы протестировать условия обслуживания, а потом оставляют лишь один счет.

Может ли ИП открыть счет, если есть кредит в другом банке? Закон это не запрещает. И большинство банков нормально относится к кредитам клиента, если кредитная история положительная. В любом случае, один банк откажет открывать счет, — откроете в другом.

Может ли банк самостоятельно закрыть расчетный счет клиента? Банк может самостоятельно закрыть расчетный счет клиента, если на протяжении двух лет по счету не было операций. И другое основание: подозрение в отмывании денег. Расторжение договора РКО — крайняя мера. До этого банк обязательно постарается связаться с клиентом и прояснить ситуацию. Мы уже рассказывали, как не попасть под блокировку счета со стороны банка .

Как пополнить расчетный счет ИП? Предприниматель может пополнить расчетный счет через банкомат (если есть корпоративная карта, привязанная к счету), через кассу, с личной карты или с помощью платёжных систем, таких как Юнистрим и Контакт . Совет: когда вносите на счет личные деньги, укажите назначение платежа. Иначе налоговая расценит поступление как доход от предпринимательства и потребует уплатить налог. Можно так и написать «пополнение счета личными средствами». Если хотите сэкономить на комиссии, пополняйте счет через тот банк, в котором открыт расчетный счет. Либо заранее узнайте размеры комиссий при разных способах пополнения счета и выберите самый выгодный.

Может ли ИП использовать расчетный счет в качестве лицевого для повседневного использования? Индивидуальный предприниматель может тратить деньги с расчетного счета на личные нужды. Но такие траты не должны учитываться в расходах на УСН «доходы минус расходы».

Как ИП снять деньги с рс? Предприниматель может перевести деньги с расчетного счета на текущий счет и снять деньги в банкомате. Это самый простой способ. Если текущий и расчетный счета открыты в одном банке, комиссии не будет. Ещё можно получить деньги в кассе банка по платежному поручению или чеку.

Коротко о главном

Расчетный счет — это банковский счет, который открыт ООО или ИП. С его помощью можно совершать операции, связанные с бизнесом, например оплачивать налоги и взносы, аренду, товары, принимать деньги от клиентов и контрагентов.

Общество с ограниченной ответственностью обязано иметь расчетный счет.

Индивидуальные предприниматели открывают расчетные счета по желанию. Но расчетный счет здорово упрощает ведение бизнеса. ИП может переводить контрагентам суммы больше 100 тысяч рублей, принимать оплату от клиентов через интернет-эквайринг, пользоваться полезными сервисами банка, такими как облачная бухгалтерия или онлайн-касса, получать процент на остаток средств по счету. И самое главное: ИП с расчетным счетом разграничивает личные и бизнес-финансы, и потому реже попадает под прицел налоговых органов. А ещё у такого предпринимателя расширяется перечень контрагентов.

Чтобы открыть расчетный счет, необходимо выбрать банк и выгодный тариф, подать документы и заявление, подписать договор. Ищите банк, который страхует счета своих клиентов, может упростить вам ведение бизнеса, позволяет совершать операции по счету удалённо и имеет хорошие отзывы на банковских форумах.

Самые выгодные тарифы обычно предлагают онлайн-банки для предпринимателей. При выборе тарифа лучше ориентироваться на потребности своего бизнеса и планируемые операции по счету.

Для открытия счета банки запрашивают разные пакеты документов. Обычно это учредительные документы, выписка из ЕГРЮЛ / ЕГРИП, ИНН, карточка с образцами печати и подписей, доверенности, лицензии. Можно уточнить на сайте или у менеджера по телефону.

Открытие расчетного счета: тонкости процедуры для ООО и ИП

Получение гражданином статуса ИП или процесс создания нового юридического лица обычно завершается процедурой открытия счета в банке. У каждой из кредитных организаций складываются собственные запросы к составу документов и соблюдению условий, обязательных для открытия банковского счета.

Правильный подход к выбору финансового учреждения для банковского обслуживания дает убежденность в том, что все безналичные платежи будут выполнены точно в срок, и банк будет лоялен по отношению к своему клиенту.

Критерии выбора банковского учреждения для открытия счета

Проверить банк на наличие лицензии можно на официальном сайте ЦБ, а подтвержденная годами репутация может стать дополнительным подтверждением благонадежности банка. Среди иных критериев, на которые целесообразно обратить внимание при выборе банка-партнера, следующие:

- скорость прохождения платежей, качество и удобство обслуживания;

- возможность дистанционного управления расчетным счетом, наличие интернет-банкинга;

- стоимость обслуживания в банке, величина платы за совершение безналичных платежей и за ведение счета;

- наличие дополнительных опций, выгодных для клиента – бесплатная установка терминала оплаты, возможность оформления корпоративной банковской карты, выпуск «зарплатных» карт для сотрудников компании;

- льготные условия при необходимости кредитования.

Обратите внимание: Если банк предлагает заметно сниженные тарифы на основные услуги, то подвох может заключаться во взимании платы за отдельные сервисы, которые обычно предоставляются бесплатно (например, закрытие счета).

После сопоставления всей доступной информации по выбранным банкам, можно принимать окончательное решение об открытии расчетного счета.

Какие документы потребуются для открытия счета

Пакет документов, запрашиваемых при подаче заявки на открытие счета, могут отличаться в разных финансовых организациях. Для юридических лиц и ИП действуют разные критерии в формировании комплекта документов.

Расчетный счет для ООО

Открытие банковского счета организациями (ООО), в общем случае, возможно при наличии основного списка документов:

Все бумаги предъявляются в банк в виде оригиналов и копий. Нотариального удостоверения скопированных экземпляров крупные банки обычно не требуют, поскольку заверяют их самостоятельно.

Следует знать: Если банк снимает копии с учредительных документов своими силами, то будущему клиенту, чаще всего, придется оплатить эту услугу. В целях экономии целесообразно предоставить собственные электронные и бумажные копии всех предоставляемых подлинников.

Заявление на оформление счета и карточка, в которой фиксируется образец подписи директора и копия оттиска круглой печати организации, можно заполнить у банковского менеджера. Карточка предусматривает наличие примеров оригинальных подписей директора и бухгалтера. Если в штате компании нет единицы счетного работника, запись об этом должна быть отмечена на карточке и завизирована печатью и подписью.

В офисе банка также заполняется и подписывается договор расчетного счета и соглашение о дистанционном обслуживании.

Состав документов для ИП

Физическому лицу-предпринимателю, желающему зарегистрировать расчетный счет, потребуется несколько меньший пакет документов. Он включает:

- свидетельство, выданное налоговой инспекцией и удостоверяющее регистрацию ИП;

- выписка (или лист) ЕГРИП;

- подтверждение ИФНС о налоговом учете;

- коды Росстата;

- паспорт/удостоверение личности гражданина-ИП.

Заявление об открытии счета и карточку с эталоном подписи можно заполнить в банке. Если предприниматель работает с круглой печатью, то на карточке ставится ее оттиск. Местонахождение (юридический адрес) ИП подтверждается либо фактом регистрации по паспорту, либо документом о праве собственности/договоре аренды на помещение, предназначенное для работы.

Имейте в виду: Количество расчетных счетов, открываемых в банках, законодательно не регламентируется. Компания или ИП может иметь несколько счетов в различных банках и валютах.

Обязательно ли пользование банковским счетом?

Актуальные российские правовые нормы не содержат пунктов, обязывающих организации или ИП открывать банковские счета. Однако в пользу целесообразности этого мероприятия свидетельствуют следующие аргументы:

- Фирмы или ИП, не имеющие счета в банке, весьма ограничены в выборе деловых партнеров. В Гражданском кодексе (ст. 861 п.2) содержится требование проведения оплаты между контрагентами (ООО-ООО, ООО-ИП, ИП-ИП) только с использованием банковского перевода через расчетный счет;

- расчет наличными деньгами имеет предельный размер в 100 тысяч рублей по каждому договору. Нарушение этого правила чревато финансовыми санкциями. Помимо этого, для денежных расчетов наличными обязательно использование ККТ;

- юридические лица обязаны своевременно уплачивать все налоговые сборы, при этом оплата допускается только с использованием расчетного счета.

Важно! Штрафы за неприменение кассового аппарата (в случае необходимости его применения) при расчетах между контрагентами составляет от 1500-2000 рублей для ИП до 30000-40000 рублей для юридических лиц. Руководитель подвергается штрафу в размере 3000-4000 рублей.

Возможность работы ИП без счета

Предприниматели, бизнес которых находится в начальной стадии или не имеет крупных оборотов, иногда предпочитают обходиться без банковского счета. Причиной этому, чаще всего, является желание сэкономить на платежах за обслуживание и ведение счета при малых количествах безналичных операций. Существует несколько вариантов работы ИП без оформления счета в банке.

Расчеты производятся наличными деньгами

Если деятельность ИП связана с оказанием услуг населению или мелкой розничной торговли, то открывать банковский счет нет необходимости. Подобная деятельность относится к ЕНВД, и установка кассового аппарата не обязательна. Подтверждение приема денежной выручки производится квитанцией БСО или иными документами (билеты, турпутевки, абонементы).

Безналичные расчеты производятся с частного счета ИП

Предприниматели, имеющие собственный счет в банке, открытый на физлицо, иногда осуществляют расчеты с продавцами с его использованием. Такая практика достаточно распространена, хоть и не разрешена с точки зрения закона. Положение Центробанка не содержит ни официального запрета на использование личного счета ИП в предпринимательской деятельности, ни финансовых либо иных санкций.

Тем не менее, налоговая инспекция может предъявлять претензии в части денежных поступлений, не связанных с предпринимательством, на личный счет/карточку ИП. Кроме того, при обнаружении нарушений налогового законодательства все штрафы и неустойки будут списаны с личного счета ИП.

Расчетный счет открыт. Что дальше?

После подписания договора о банковском обслуживании и соглашении об интернет-банкинге клиент получает на руки отрывной талон, в котором указан номер расчетного счета и дата его открытия. До мая 2014 года организации обязаны были информировать контролирующие органы (ФНС, ПФ, ФСС) о факте открытия счета в банке и, в случае невыполнения этого требования, подвергались штрафу. Сейчас такая обязанность отменена на законодательном уровне.

Может ли банк отказать в открытии счета?

Теоретически банковское обслуживание гарантируется субъектам предпринимательской деятельности статьей 846 ГК РФ. На практике банки могут отказать организации или ИП в открытии расчетного счета по следующим основаниям:

- при проверке не подтверждается местонахождение будущего клиента;

- предоставление в банк искаженной информации относительно юридического адреса;

- наличие у банка подозрений в причастности фирмы к незаконной деятельности.

Причины отказа в открытии счета, как правило, не оглашаются. При этом у потенциального клиента всегда сохраняется возможность обратиться в другое финансовое учреждение.

Какие типы расчетных счетов для юридических лиц существуют?

Банковские счета для юридических лиц можно разделить на несколько видов, в зависимости от цели, для которой они открыты. РКО нужно не только для осуществления платежей. На счёте можно накапливать средства с помощью банковских процентов, размещать деньги на брокерских счетах или выдавать их в качестве займов другим компаниям.

Закон не ограничивает количество расчётных счетов на одного владельца. Один человек может открывать неограниченное количество счетов. Среди счетов российских предпринимателей можно встретить следующие типы:

- Основной

Это обычный расчётный счёт, с которого переводятся средства деловым партнёрам, государственным структурам или сотрудникам. Операции по нему обычно отражают специфику бизнеса и показывают статьи расходов и доходов организации.

- Депозитный

- Бюджетный

Такой счёт открывается предприятию при выделении средств из федерального или муниципального бюджета. Например, Вам одобрили заявку на грант или перечислили какие-то субсидии. По такому счёту ведётся строгий контроль в целях целевого расходования средств.

- Лицевой

Такие счета чаще всего используются компаниями, предоставляющими услуги для населения. Наверняка при оплате коммунальных услуг Вы замечали, что в квитанции указан лицевой счёт плательщика, за которым закреплён адрес жилья. Этот тип необходим для идентификации платежа, чтобы было понятно, от кого поступил перевод за оказанные услуги, так как все платежи поступают на один расчётный счёт.

- Аккредитивный

Является так называемой гарантией от банка. Счёт открывается покупателем, который хочет приобрести товары у определённого поставщика. Чтобы продавец выполнил своё обязательство и передал объект сделки покупателю, открывается аккредитив.

Средства на счёт поставщика поступают в том случае, если выполнены условия договора. Если же они не соблюдены, то деньги вернутся покупателю. Такая сделка делает соглашение более надёжным и обычно применяется между незнакомыми контрагентами в целях безопасности.

- Счёт капитальных вложений

Весьма часто крупные компании могут себе позволить накапливать большие суммы на покупку производственных комплексов, строительство объектов недвижимости и многого другого. Чтобы средства на эти цели не путались с остальным капиталом компании, их хранят на отдельном счёте. Это помогает быстрее достичь запланированных мероприятий, а учёт по такому счёту вести гораздо удобнее.

Почему стоимость услуг по разным тарифам может различаться

Безусловно, от того, какой именно по типу расчетный счет выбран, зависит стоимость его обслуживания, также на тарифный план также влияет и принадлежность владельца к определённой правовой форме. Так как именно от нее чаще всего будет зависеть выбранный тариф. Например, для ИП вероятно может понадобится выгодное снятие наличных со счёта, а для юридических лиц бесплатные переводы физическим лицам.

Валюта, в которой владелец РКО производит операции, тоже влияет на стоимость тарифа. По умолчанию все счета на территории РФ открываются в рублях, так как, согласно законодательству, любая оплата внутри страны должна происходить в национальной валюте. Если Ваш бизнес подразумевает заключение международных сделок, то Вам понадобиться открыть дополнительный валютный расчётный счёт. Из-за курса и достаточно ограниченной специфики тарифы на валютные счета выше, чем на рублёвые.

Предвосхищая вопрос читателя мы отметим, что открыть мультивалютный расчётный счёт на территории РФ пока ещё не представляется возможным. Держать на своём счету деньги разных стран сегодня могут только физические лица.

Крупные банки предлагают большой перечень валюты, в которой можно открыть расчётный счёт, но необходимо помнить, что любые комиссии за обслуживание счёта списываются в рублях, по курсу на момент операции.

Ещё один важный критерий оценки стоимости расчётного счёта – это начисление процентов на остаток по счёту. РКО с такой опцией является выгодным , если на счёте успевают аккумулироваться оборотные средства, то есть к концу месяца на нём находиться определённая сумма денег. Подобные тарифы есть не у всех банков а те, что их предлагают, обязывают владельца иметь на счету постоянную минимальную сумму денег.

Ну и последний, но очень важный критерий, который влияет на стоимость обслуживания – это страна и регистрация налогоплатещика.

Что нужно знать при открытии РКО

Самое главное, что нужно сделать при открытии РКО – это правильно выбрать банк. Это важно не только потому, что речь идет о сбережении средств предприятия. Заключая договор на открытие счета, Вы доверяете банку всю финансовую информацию о своей компании. При его выборе стоит ориентироваться не только на лучшие условия, но и на показатели надежности. Учитывая все это, мы рекомендуем изучить все имеющиеся сведения о кредитных организациях вашего региона и проанализировать следующие моменты:

- География банка. Удобство расположения офиса важно, если Вы планируете часто присутствовать в нем лично. Если же большая часть операций будет совершаться дистанционно с использованием интернет-клиента, это не самый важный критерий выбора.

- Спектр дополнительных услуг. Этот вопрос решается индивидуально в зависимости от потребностей предприятия. Для одних компаний актуален эквайринг, другим важно подключить удобный зарплатный проект. Но чем шире пакет банковских услуг, тем больше возможности выбора.

- Удобство удаленного обслуживания. Оцените качество интернет-банкинга. Убедитесь, что приложение совместимо с нужными операционными системами, что его интерфейс интуитивно понятен и прост. Исследуйте функционал и удостоверьтесь, что в нем имеются все необходимые опции.

- Оперативность обратной связи. Узнать, насколько своевременно и качественно сервисная служба банка реагирует на запросы клиентов, помогут отзывы пользователей.

Стоимость одних и тех же услуг в разных банках различается и на первый взгляд незначительно, но если подсчитать итоговую сумму за год, разница окажется существенной. Поэтому имеет смысл сравнить тарифы РКО и выбрать вариант, оптимальный для вашего бизнеса.

Порядок открытия расчетных счетов клиентам банка. Бухгалтерский учет операций по расчетным счетам

Юридические лица, собственником которых не является государство, а также не получающие бюджетных средств, вправе самостоятельно выбирать кредитную организацию, в которой они будут обслуживаться. При этом, частные предприятия, индивидуальные предприниматели или учреждения, независимо в какой они организационно-правовой форме существуют (ООО, ПАО и т.д.) выбирают кредитную организацию (банк) обычно исходя из следующих критериев:

- надежность кредитной организации, ее финансовая устойчивость и способность своевременно выполнять все свои обязательства;

- простота и удобство обслуживания, степень развития современных банковских технологий;

- стоимость обслуживания, наличие различных индивидуальных программ работы с клиентами;

- наличие разветвленной сети филиалов и дополнительных офисов;

- качество и оперативность предоставления всех видов банковских услуг, быстрое устранение неизбежно возникающих проблем в ходе банковского обслуживания, обратная связь с клиентом.

Естественно, что и кредитные организации заинтересованы в увеличении количества своих действующих клиентов – производственных, добывающих, перерабатывающих, сельскохозяйственных, торговых и иных предприятий, различных учреждений. Для банка это, прежде всего, привлеченные финансовые ресурсы (средства на счетах клиентов), которые могут быть использованы в активных операциях и взимание платы с клиентов (доходы банка) за ведение расчетного счета, оказание различных услуг по расчетно-кассовому обслуживанию. Поэтому на данном рынке между банками также развернулась конкуренция за клиентов. С другой стороны, ЦБ РФ обязывает кредитные организации противодействовать легализации доходов, полученных преступным путем и денежным средствам, используемым для финансирования терроризма, а также ряду других сомнительных операций. Исходя из этого в последние 5-10 лет кредитные организации очень внимательно подходят к вопросу открытия всех видов счетов юридическим лицам и индивидуальным предпринимателям. За сомнительные и противозаконные операции клиентов также несет ответственность и коммерческий банк, в котором они реализованы. В новейшей истории России достаточно много примеров, когда у банка была отозвана лицензия за совершение подобного рода операций.

Коммерческие банки могут открывать юридическим лицам всех форм собственности – расчетные счета, которые используются клиентами для хранения своих свободных денежных средств, осуществления всех видов расчетов, а также получения наличных денежных средств.

Клиент для открытия расчетного счета представляет в юридическую службу банка следующие документы:

1) заявление на открытие счета с указанием целей открытия, а также валюты, в которой будут осуществляться расчеты, которое подписывают директор и главный бухгалтер клиента;

2) заверенные нотариусом копии следующих документов: свидетельство о государственной регистрации, свидетельство о постановке на учет в едином государственном реестре юридических лиц, устав, учредительный договор (если есть), свидетельства о постановке на учет в федеральной налоговой службе, управлении статистики, пенсионном фонде РФ, фонде обязательного медицинского страхования, фонде социального страхования;

3) протокол собрания собственников предприятия о назначении директора;

4) приказ директора о назначении главного бухгалтера предприятия;

5) карточка с образцами подписей и оттиска печати формы 0401026.

Если представленные клиентом документы не дают повода сомневаться в законности его деятельности, то юридическая служба делает положительное заключение для руководства банка, которое принимает решение об открытии данному клиенту расчетного счета. В этом случае юридическая служба банка заключает с клиентом договор на обслуживание расчетного счета. В договоре банка с клиентом отражаются следующие моменты:

- порядок оформления распоряжений клиента на оплату денежными средствами с расчетного счета;

- процедуры приема распоряжений клиента, порядок их отзыва и возврата;

- порядок подписи распоряжений клиента в электронном виде и на бумажных носителях;

- операционное время, в течение которого принимаются и исполняются распоряжения клиента;

- процедуры исполнения банком распоряжений клиентов, подтверждение исполнения распоряжений, а также выдача клиенту выписки с его расчетного счета;

- порядок обмена информацией между банком и клиентом;

- перечень и содержание операций, которые банк может осуществлять по счету клиента;

- тарифы за услуги банка;

- ответственность сторон, форс-мажорные обстоятельства, порядок разрешения споров;

- срок действия договора, адреса и реквизиты сторон.

На основании заключенного договора руководитель кредитной организации отдает письменный приказ операционному управлению банка, которое открывает отдельный лицевой счет клиенту на соответствующем балансовом счете II порядка.

На клиента (юридическое лицо или индивидуального предпринимателя) банк заводит отдельное дело, в котором хранятся все вышеперечисленные документы, предоставленные клиентом и договор на банковское обслуживание.

Для учета расчетных, текущих и бюджетных счетов юридических лиц в Плане счетов предусмотрены следующие счета раздела 4 «Операции с клиентами»:

401 «Средства федерального бюджета»;

402 «Средства бюджетов субъектов РФ и местных бюджетов»;

403 «Прочие средства бюджетов»;

404 «Средства государственных и других внебюджетных фондов»;

405 «Счета организаций, находящихся в федеральной собственности»;

406 «Счета организаций, находящихся в государственной (кроме федеральной) собственности»;

407 «Счета негосударственных организаций»;

408 «Прочие счета».

Счета II порядка открываются в зависимости от организационно-правовой формы клиента – юридического лица, а также от его вида деятельности.

Пример 1. Юридическому лицу – негосударственной финансовой организации (общество с ограниченной ответственностью страховая компания «Синергия») открыт расчетный счет в отделении Сбербанка России № 7006.

Бухгалтерский работник банка, получив приказ руководителя на открытие клиенту расчетного счета:

1) формирует отдельное дело нового клиента, куда помещает все документы, предоставленные ранее клиентом (заявление, договор на банковское обслуживание), учредительные документы, свидетельства о постановке на учет во внебюджетных фондах, налоговых органах и органах статистики, приказы о назначении директора и главного бухгалтера, а также карточку с образцами подписи и оттиска печати);

2) присваивает номер отдельного лицевого счета по данному клиенту, в рассматриваемом случае номер расчетного (лицевого) счета клиента будет выглядеть следующим образом:

40701 – балансовый счет II порядка, предусмотренный для негосударственных финансовых организаций;

810 – код рубля по банковскому классификатору валют;

К - защитный ключ (любое целое число от 1 до 9);

7006 – номер филиала (отделения) банка;

750 – номер отдельного лицевого счета в книге регистрации отдельных лицевых счетов клиентов банка;

3) регистрирует лицевой счет клиента в электронном виде в банковской программе по обслуживанию клиентов, юридических лиц;

4) вносит запись об открытии лицевого счета в «Книгу регистрации открытых лицевых счетов клиентам – юридическим лицам»;

5) оформляет справку об открытии расчетного счета, которую передает в Федеральную налоговую службу РФ, либо банк, либо клиент (по взаимной договоренности).

Пример 2. Юридическому лицу – государственному университету (находящемуся в федеральной собственности) открыт расчетный счет в отделении Сбербанка № 2485.

В данном случае номер расчетного (лицевого) счета будет выглядеть следующим образом:

40503 – балансовый счет II порядка, предусмотренный для некоммерческих организаций, находящихся в федеральной собственности;

810 – код рубля по банковскому классификатору валют;

К – защитный ключ (любое целое число от 1 до 9);

2485 – номер филиала (отделения) банка;

392 – номер отдельного лицевого счета в книге регистрации отдельных лицевых счетов клиентов банка.

Пример 3. Индивидуальному предпринимателю открыт расчетный счет в отделении Сбербанка № 4208.

В данном случае номер расчетного (лицевого) счета будет выглядеть следующим образом:

40802 балансовый счет II порядка, предусмотренный для индивидуальных предпринимателей;

810 – код рубля по банковскому классификатору валют;

К – защитный ключ (любое целое число от 1 до 9);

4208 – номер филиала (отделения) банка;

4415 – номер отдельного лицевого счета в Книге регистрации отдельных лицевых счетов клиентов банка).

Форма лицевого счета по расчетным счетам клиентов выглядит следующим образом:

Лицевой счет (образец)

Название лицевого счета

Дата составления лицевого счета

Обороты за день

Исходящее сальдо по счету

Для кредитной организации средства на расчетных счетах клиентов рассматриваются как депозиты до востребования. Данные средства клиент может использовать в любой момент в соответствии с договором. В основном, это оборотные денежные средства различных предприятий различных форм собственности, индивидуальных предпринимателей и учреждений, используемые ими для осуществления различных видов расчетов, уплаты налогов, а также выплаты заработной платы своим сотрудникам. В этом случае клиентами на ставится цель сохранить и приумножить свои денежные средства на расчетных счетах. При этом, исходя из реальной банковской практики, 20% средств клиентов, находящихся на их расчетных счетах, банк может использовать в своих активных операциях – предоставлять кредиты, приобретать ценные бумаги, драгоценные металлы, иностранную валюту и т.п. Также банк получает весьма значительные доходы в виде платы клиентов за обслуживание расчетного счета, электронной системы «клиент-банк», дистанционного банковского обслуживания, платежей за осуществление расчетных операций, снятие наличных денежных средств и иных услуг оказываемых банком. По данным ЦБ РФ, доля депозитов до востребования составляет в среднем по банку величину от 30 до 32,5% в общей структуре пассивов, что, несомненно, является основным источником привлечения средств.

Рассмотрим бухгалтерский учет расчетных операций в банке на примере самого, вероятнее всего, многочисленного счета, открываемого клиентам – 407 «Счета негосударственных организаций», на котором открываются следующие счета II порядка:

40701 «Финансовые организации»;

40702 «Коммерческие организации»;

40703 «Некоммерческие организации»;

40704 «Средства для проведения выборов и референдумов. Специальный избирательный счет».

План счетов бухгалтерского учета в кредитных организациях, дает следующую характеристику данных счетов: «…данные счета предназначены для учета средств на счетах финансовых, коммерческих и некоммерческих организаций. Эти счета − пассивные.

Организация, деятельность которой в основном связана с оказанием услуг финансового характера, относится к финансовым организациям. Счета финансовым организациям открываются на балансовых счетах второго порядка, имеющих соответствующие наименования.

На балансовых счетах второго порядка «коммерческие организации» открывают счета организациям, основной целью деятельности которых является извлечение прибыли.

Организации, не имеющие в качестве основной цели своей деятельности извлечение прибыли и не распределяющие полученную прибыль между участниками, относятся к некоммерческим. Счета таким организациям открываются на балансовых счетах второго порядка, имеющих соответствующие наименования.

В кредит счетов зачисляются суммы, поступающие указанным организациям, в корреспонденции с корреспондентскими счетами, счетами организаций, счетами по учету бюджетных, внутрибанковских операций, по учету кредитов и другими счетами.

По дебету счетов отражаются суммы, списываемые со счетов, в корреспонденции со счетами, указанными по кредиту.

В аналитическом учете ведутся счета по каждой организации…»

Порядок бухгалтерского учета по счету 40702 можно представить в форме таблицы (табл. 3.1).

Второй расчетный счет: когда пора открыть

У физлиц может быть сколько угодно банковских карт: одна для зарплаты, вторая с высоким процентом на остаток, а третья с кэшбеком на заправках. Компании тоже так делают.

Еще о налоговой:

Можно открывать несколько расчетных счетов

Расчетный счет обязателен для компаний и необязателен для ИП. У компании есть четыре месяца со дня регистрации, чтобы открыть расчетный счет в банке и внести на него уставный капитал.

Для ИП требования открывать расчетный счет нет: можно работать без счета, а поставщикам платить наличными, если платеж не больше 100 000 рублей. Но с наличными налоговой может показаться, что ИП не доплачивает налоги. Чтобы не было вопросов, лучше открыть расчетный счет.

В законе нет ограничений по количеству расчетных счетов: можно открыть несколько в одном или разных банках.

Как открыть второй расчетный счет в банке

Второй счет в новом банке открывается так же, как первый: нужно оставить заявку на сайте, подготовить документы и договориться с менеджером банка о встрече. Предупреждать свой банк об открытии счета в новом не требуется.

Есть разные причины для открытия второго счета. Мы спросили у клиентов Модульбанка, зачем они открывают дополнительные.

Чтобы защититься от блокировки по 115-ФЗ

Владимир Степанов, ООО «Автотрансстрой»

— Используем счета в двух банках в целях безопасности. На случай, если что-то случится с первым счетом, есть второй. Все яйца в одной корзине не хранят.

Константин Орехов, ООО «Парус»

— У нас счета в двух банках: если один счет заблокируют, можно быстро перевести деньги контрагентам с другого.

Банки обязаны проверять все поступления и переводы клиентов — это требование Центробанка. Если банк блокирует счет и просит предоставить документы для проверки, а у компании нет другого счета, работа останавливается.

В некоторых банках проверка документов занимает до недели. Всё это время компания не может переводить деньги поставщикам и принимать оплату от клиентов. Но когда у компании есть счета в разных банках, она продолжает работать, даже если в одном из банков счет заблокировали.

Что делать, чтобы банк не закрыл счет

В одном банке хранить деньги, а в другом проходить валютный контроль

Иван Радаев, ООО «Меркурий Екб»

— Где-то работаю на импорт, где-то на экспорт.

В одном банке может быть высокий процент на депозит, а в другом — удобный валютный контроль. Тогда компания заводит счета в двух банках: в первом хранит деньги, а во втором работает с иностранными партнерами.

Чтобы пройти валютный контроль быстрее, компании открывают счет в банках, которые:

- принимают сканы документов;

- помогают составить валютный договор;

- проводят контроль по упрощенным правилам. Например, в Модульбанке упрощенный валютный контроль для Эпла, Гугла, Эйр-би-эн-би, Апворка и еще четырех сервисов;

- зачисляют деньги на счет за пару часов;

- берут фиксированный платеж, а не процент от перевода;

- заполняют формы и выбирают коды валютных операций за клиента.

Если в банке кажется надежным хранить деньги, но неудобно проходить валютный контроль, можно открыть второй счет в другом банке для операций с иностранными партнерами.

Валютный контроль по новым правилам

Переводить деньги партнерам в праздники и без комиссий

Андрей Гаврилов, ООО «Атлас»

— У нас счета в нескольких банках для переводов разным партнерам. Удобнее переводить контрагенту, у которого счет в этом же банке: меньше вопросов, быстрые переводы.

Динара Касимова, предпринимательница

— Оптимизируем затраты на переводы контрагентам в других банках для нашего и их удобства. Переводить партнерам из одного банка дешевле.

В новогодние и майские праздники не работают переводы между разными банками. Но переводы со счета на счет внутри одного банка работают всегда. Если нужно переводить деньги в любые дни, компании заводят счет в банке партнера.

Для удобства бухгалтера и сотрудников

Алексей Дузинкевич, предприниматель

— Доходы от разных видов деятельности в разных банках, так удобнее вести бизнес и бухгалтерию. Не нужно сливать все доходы в один банк: это путает.

Олег Римарук, предприниматель

— По одному счету проводим постоплату от клиентов, по другому — предоплату, так удобнее вести внутреннюю статистику.

В некоторых банках есть интеграция с бухгалтерскими программами и CRM-системами. Например, бухгалтер может загрузить зарплатную выписку из 1С-бухгалтерии и начислить зарплату быстрее.

Отдел продаж работает в Битриксе. Если у банка нет с ним интеграции, менеджеры не знают, пришли ли деньги за товар — приходится постоянно звонить бухгалтеру с одним и тем же вопросом. Бухгалтер злится и отвлекается от важных дел, а менеджер тратит время на звонки.

Если у банка есть интеграция с Битриксом, то как только клиент оплатит, менеджер увидит в CRM, что деньги пришли и можно отгружать товар.

Есть банки, которые предлагают сотрудникам компании пониженную ставку по ипотеке. Для компании это может быть преимуществом при найме работников.

Сотрудники вправе получать зарплату на карту банка, который им удобен. Но у некоторых банков повышенные комиссии на переводы зарплат в другие банки, а это уже неудобно компании. Здесь есть три варианта: платить комиссию, договориться с сотрудниками или найти банк без повышенных комиссий. Например, в Модульбанке перевод зарплаты на карту любого банка стоит 19 рублей.

Снимать деньги без комиссий или вносить наличные

Алексей Иванов, предприниматель

— Снимаю наличные в разных банках, чтобы снизить риск блокировки счета. Работаю в сельской местности и не всегда есть возможность рассчитаться безналом. Плюс есть контрагенты, у которых счет в другом банке.

Роман Бегиашвили, «Сдс-групп»

— Работаю в строительстве, два счета мне нужны, чтобы снимать наличные в двух банках без высоких комиссий.

Банки устанавливают лимиты на снятие наличных и перевод на карты физлицам. Чтобы снимать деньги без комиссий, предприниматели открывают счета в разных банках.

В банке есть лимит на снятие наличных — 500 000 рублей в месяц, а у предпринимателя контракт на миллион, но этот миллион он хочет обналичить и поехать в отпуск с семьей. Тогда можно договориться с партнером: половину на счет в одном банке, а половину — во втором.

Еще одна причина двух счетов — близость офисов одного из банков к офисам и торговым точкам компании. Это важно, если компании нужно вносить наличные от покупателей на свой счет без комиссий.

Получить кредит или овердрафт

Алексей Лапенко, предприниматель

— В другом банке нам одобрили кредит и овердрафт.

Владислав Яковлев, ООО «Конструктэлектросервис»

— Открыли дополнительный счет в Модуле из-за кредита. И есть клиенты, у которых счет тоже в Модуле.

Анжелика Ларионова, ООО «Настоящий дом»

— В первом банке уже был счет, не стали закрывать, во втором открыли ради овердрафта. Еще один держим на случай, если отберут лицензию у кого-то из банков или закроют наш счет.

Некоторые банки просят перевести на счет деньги, если владелец хочет получить овердрафт или кредит. Так банки оценивают сколько всего денег есть у компании, и рассчитывают кредитный лимит.

В Модульбанке так делать необязательно. К своему расчетному счету можно просто подключить счета других банков — без перевода денег. Модульбанк посмотрит, сколько денег лежит на счетах, и рассчитает сумму кредита.

Со счетами в разных банках есть нюанс: оплата налогов. Банк видит, что у компании есть счет и операции по нему, но она не платит налоги, зарплату и взносы — это подозрительно. Чтобы не было проблем, нужно платить налог в каждом банке, в котором у компании расчетный счет.

Читайте также: