Грант усн доходы минус расходы декларация

Обновлено: 05.07.2024

Как заполнить декларацию и сдать отчётность по УСН «Доходы минус расходы»

Сначала мы расскажем о форме декларации и правилах подсчёта налоговой базы. Если вы уже это знаете, можете сразу перейти к инструкции по заполнению .

Какую декларацию заполнять

За 2020 год компании и ИП на упрощёнке сдают декларацию по форме КНД 1152017 от 2016 года . Но уже за 2021 год предприниматели будут отчитываться по новой форме — её утвердили в конце 2020 года. ФНС решила обновить документ, потому что УСН претерпела несколько изменений, включая повышение ставок и расширение лимитов. Мы рассказали об этих изменениях в нашем обзорном материале .

Примечательно, что сдавать отчётность по новой форме можно и за 2020 год. Это касается предпринимателей, которые планируют заполнять декларацию 20 марта или позднее.

Как считать доходы и расходы для налоговой

Прежде чем заполнить декларацию, правильно посчитайте доходы и расходы. Обычно предприниматели ведут книги учёта доходов и расходов — по ним проще сдавать отчётность. А ещё книги помогают подтвердить суммы из деклараций, если налоговая запрашивает уточнения. Если книги нет, сдавать отчётность будет сложнее — придётся вручную считать доходы и расходы за целый год.

В декларации нужно заполнять доходы и расходы поквартально, причём нарастающим итогом. Чтобы разобраться, рассмотрим простой пример.

Саратовский предприниматель Илон занимается пошивом шорт. За 2020 год его доходы достигли 8,8 млн рублей, а расходы составили 5,7 млн. Вот как выглядят показатели по каждому кварталу.

Чтобы посчитать показатели нарастающим итогом за квартал, нужно сложить прошлый и текущий кварталы. Например, в I квартале доход 2 млн рублей, а во втором — уже 7 млн рублей. Получается, что доходы и расходы Илона нарастающим итогом будут выглядеть так.

Есть два важных момента:

1. Дата получения дохода — это день, когда деньги поступили в кассу или на расчётный счёт в банке.

2. Расходы — это экономически обоснованные траты на бизнес. Их учитывают в налоговой отчётности, если они оплачены и подтверждены документами (договорами, счетами, актами или универсальными передаточными документами).

Полный перечень расходов, которые относятся к бизнесу, указан в статье 346.16 Налогового кодекса . К примеру, он включает:

оплату нотариальных, консультационных, бухгалтерских услуг;

оплату коммуникационных и рекламных услуг;

покупку сырья, расходных материалов;

покупку рабочих инструментов;

аренду офисов и складов;

Разъяснения и уточнения по перечню обычно даёт Минфин. Если хотите найти дополнительную информацию, можете поискать письма на сайте ведомства или написать запрос через форму для обращений .

Как заполнить декларацию

Чтобы заполнить декларацию, скачайте PDF-форму и откройте её через программу Adobe Acrobat или Google Chrome. Заполнить нужно три раздела:

Если компания или предприниматель получали бюджетное финансирование или пользовались госимуществом, придётся дополнительно заполнить раздел 3.

Если не получается открыть PDF-файл, воспользуйтесь программой «Налогоплательщик ЮЛ» — скачать можно на сайте налоговой . Она подходит только для Windows: на смартфонах, Linux и MacOS сервис не работает.

Титульный лист

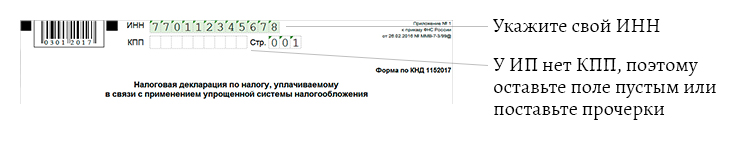

Декларация начинается с общей информации о предпринимателе или компании. Нужно указать полное наименование, ИНН, КПП (только для юрлиц) и информацию об отчётности. Вот несколько важных правил:

2. Налоговый период — всегда 34 . Это значит, что вы сдаёте отчётность за предыдущий год. Другие периоды указывают, когда бизнес закрывается или переходит на ОСНО.

3. Код налогового органа определяют по месту регистрации . Узнать его можно на сайте ФНС .

4. Код поля «по месту нахождения» зависит от формы бизнеса . ИП указывают « 120 », организации — « 214 ». Иногда встречаются и более редкие варианты .

Не забудьте указать наименование и основной ОКВЭД в точности, как в выписке ЕГРЮЛ. Если напишете сокращённое название, придётся подавать корректировку .

Вторую часть титульного листа заполняют только в первом столбце. ИП указывают ФИО, организации — ФИО директора. Но в обоих случаях ставят цифру «1».

Если декларацию подаёт представитель по доверенности, укажите цифру «2». В последнем блоке листа укажите номер и дату выдачи доверенности.

Раздел 2.2

Это не ошибка: обычно предприниматели заполняют сначала раздел 2.2, а потом 1.2. Дело в том, что раздел 2.2 включает информацию о доходах, расходах и налоговой базе, а раздел 1.2 — информацию о налогах к уплате. Поэтому логично сначала посчитать налоговую базу, а затем — налог.

Первую часть раздела заполните по примеру таблицы, которую мы разобрали в блоке «Как считать доходы и расходы для налоговой» . Проследите, чтобы пустых полей и клеток не осталось. Чтобы этого избежать, добавляйте тире после или вместо чисел.

Блок с убытками заполняют, если разница между доходами и расходами оказалась отрицательной. Например, если в первом квартале предприниматель получил убыток в 100 тыс. рублей, в поле «Налоговая база» оставляют прочерки, а в поле «Сумма полученного убытка» указывают «100000» .

Сумму налога посчитать несложно. Нужно налоговую базу за каждый период умножить на ставку. Но есть важный момент: минимальный налог в последней строке считают всегда. Формула простая: доход за год умножить на 1%. Эту сумму платят предприниматели, у которых налоговая база по итогам года отрицательна или равна нулю.

Раздел 1.2

Прежде чем заполнить первый раздел, узнайте код бизнеса по ОКТМО. Раньше код ОКТМО узнавали по сервису налоговой, но сейчас он не работает. Зато ОКТМО отображается в сервисе Росстата . Вот как узнать код:

1. Укажите ИНН компании или ИП.

3. Скопируйте код из строки «ОКТМО регистрации».

В первом разделе указываются суммы авансовых платежей по налогам за каждый месяц. Но теперь не нарастающим итогом, а фактически. Вот как выглядят суммы платежей в примере с саратовским предпринимателем.

Разница между доходами и расходами в первом квартале равна 1 млн рублей, значит, сумма платежа — 150 тыс. рублей. Это число и нужно указать в первой строке после очередного поля «Код ОКТМО». А если разница равна нулю, достаточно поставить прочерки.

Поля в разделе 1.2 указаны не по названию кварталов, а по сроку уплаты авансовых платежей. Вот как в них разобраться:

код 020 — первый квартал;

код 040 — второй квартал;

код 070— третий квартал;

код 100 — четвёртый квартал.

Если по итогам квартала бизнес получил убытки, заполнять нужно поля с кодами 030, 050, 080 и 100. При этом налог составит 1% от суммы дохода за период. Например, если в первом квартале ИП заработал 1 млн рублей, авансовый платёж составит 10 тыс. рублей. А если убытки были во всех кварталах, строка 100 заполняется по строке 280 из раздела 2.2.

Когда и как сдать отчётность

Сдавать нужно только заполненные листы. Распечатайте документ, подпишите и поставьте дату в нижней части каждого листа. Если сдаёте электронно с помощью ЭЦП, распечатывать и подписывать вручную не нужно.

Сроки сдачи зависят от формы бизнеса:

не позднее 31 марта — юридические лица;

не позднее 30 апреля — индивидуальные предприниматели.

Иногда сроки могут меняться. Например, если последний день выпадает на выходной, то конец срока сдвигается на следующий рабочий день. А в 2020 году из-за пандемии срок продлевали до конца июля.

Отчётность обычно сдают в электронном виде через личный кабинет налогоплательщика или через операторов ЭДО (например, «Контур» или «СБИС»). Но можно сдать и в бумажном виде сразу в налоговую. Компании и ИП сдают отчётность по упрощёнке в инспекцию ФНС по месту регистрации.

Сдают декларацию по УСН как частные предприниматели, так и юридические лица. Делать это нужно всего лишь раз в год. Сроки сдачи декларации по УСН за 2020 год:

- ИП должны подать декларацию до 30 апреля;

- компании должны отчитаться перед ИФНС до 31 марта.

Декларация по УСН включает титульный лист и три раздела. Но каждая компания заполняет свой набор разделов. Компании и ИП с объектом «доходы» заполняют все разделы декларации, кроме 1.2, 2.2. Раздел 2.1.2 заполняют плательщики торгового сбора, раздел 3 — получатели целевого финансирования.

Объект «доходы минус расходы» обязует отчитывающееся лицо заполнить титульный лист, разделы 1.2, 2.2 и 3 (если есть целевое финансирование).

Как заполнить декларацию, подробно поясняет Приказ ФНС РФ от 26.02.2016 № ММВ-7-3/99@. Форма декларации по УСН за 2020 год также утверждена указанным приказом. Форму декларации, которая учитывает новые правила упрощенки, утверждена Приказом ФНС РФ от 25.12.2020 N ЕД-7-3/958@ и реализована в Экстерне. Ее будут применять для отчетности за 2021 год.

Декларация по УСН — скачать бланк

В каком виде сдается декларация по УСН

Декларация по УСН сдается на бумаге или электронно.

И еще один способ, которым чаще всего пользуются ИП, — это личное посещение инспектора. Налоговая декларация по УСН сдается в кабинет по приему отчетности. В знак подтверждения приема декларации по УСН инспектор ставит отметку о ее принятии и дату.

Нулевая отчетность

Если упрощенцы не вели деятельность и не имели доходов в течение года, они должны сдать в налоговую инспекцию нулевую декларацию. Это относится и к предпринимателям на налоговых каникулах.

Штрафы за непредставление декларации

За непредставление отчетности предусмотрены штрафные санкции. Штраф за нарушение сроков или непредставление декларации составляет 1 000 рублей (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300 — 500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

Пример заполнения декларации по УСН

Образец заполнения декларации УСН

ООО «Детали» под руководством директора Виталия Михайловича Лещина в 2020 году заработало:

в 1 квартале — 25 000 рублей;

во 2 квартале — 18 000 рублей, т. е. за полугодие суммарный доход составит 43 000 (25 000 + 18 000);

в 3 квартале — 68 000 рублей, т. е. за 9 месяцев доход составил 111 000 (25 000 + 18 000 + 68 000);

в 4 квартале — 78 000 рублей, т. е. за год ООО «Детали» заработало 189 000 (25 000 + 18 000 + 68 000 + 78 000).

Данные по взносам:

- За 1 квартал начислено 2 100 рублей.

- За 2 квартал — 2 100 рублей (нарастающим итогом 4 200 рублей).

- В 3 квартале начислено 1 400 рублей (нарастающим итогом 5 600 рублей).

- И в последнем квартале года начислено взносов на сумму 2 500 рублей (итого за год 8 100 рублей).

Все доходы бухгалтер компании отразит в разделе 2.1.1 (именно этот раздел заполняет ООО «Детали», так как работает на УСН с объектом «доходы»). Тут же производится расчет налога. Указываются взносы. Обратите внимание, что в декларации взносы указываются не в полной сумме — они не должны быть выше половины исчисленного налога для ООО и ИП с сотрудниками. Так, в первом квартале налог равен 1 500 рублей, а уплачено взносов 2 100 рублей. Половина взносов составит 1 100 рублей, а половина налога — 750 рублей. То есть налог можно уменьшить на взнос только в размере 750 рублей. Поэтому в строке 140 раздела 2.1.1 бухгалтер укажет 750.

На основании раздела 2.1.1 нужно заполнить раздел 1.1.

Строка 020: стр. 130 раздела 2.1.1 — стр. 140 раздела 2.1.1 = 1 500 — 750 = 750.

Строка 040: стр. 131 раздела 2.1.1 — стр. 141 раздела 2.1.1 = 2 580 — 1 290 = 1 290. Из полученной суммы нужно вычесть ранее начисленный авансовый платеж (стр. 020 раздела 1.1): 1 290 — 750 = 540.

Как заполняется декларация по УСН «доходы минус расходы»?

Составление декларации по УСН «доходы минус расходы»

Декларацию по итогам года «упрощенцы» сдают весной года, следующего за отчетным: у юрлиц крайний срок сдачи — 31 марта, ИП могут отчитаться не позднее 30 апреля.

С особым случаем определения «упрощенцами» налогового периода вас познакомит этот материал.

Порядок заполнения декларации УСН - доходы минус расходы регламентирует приказ ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

Сам бланк декларации УСН «доходы, уменьшенные на расходы» вы можете скачать здесь.

У фирм и ИП, платящих налог с разницы между поступлениями и затратами, декларация УСН - доходы минус расходы состоит из титульного листа и разделов 1.2 и 2.2. В редких случаях бухгалтер «упрощенца» заполняет раздел 3 — он нужен для отчета по целевому поступлению денег в пользу налогоплательщика. Подробности заполнения смотрите в таблице:

ОБРАТИТЕ ВНИМАНИЕ! Под наименованием строк декларации есть подсказки — контрольные соотношения для бухгалтера. Они помогают разобраться, как показатель каждой строки должен быть связан с цифровыми значениями в других строках декларации.

Упрощенная декларация формируется на основании данных о поступлениях и расходованиях ресурсов налогоплательщика, фиксируемых в КУДиР УСН.

Данные из КУДиР при переносе в годовой отчет округляются до целых чисел.

Строка 120 декларации УСН «доходы минус расходы»

Строку 120 вы найдете в разделе 1.2 годового отчета «упрощенца» на системе «поступления минус издержки». Она необходима для фиксации в декларации суммы минимального налога по УСН к уплате за год. Для налогоплательщика на УСН «доходы минус расходы» действует правило: за год нужно заплатить налог в размере большей из двух сумм:

- собственно упрощенный налог — произведение налоговой ставки на налоговую базу;

- минимальный налог — 1% от доходов «упрощенца».

Допустим, доходы налогоплательщика за 2020 год составили 12 млн руб. Расходы — 11,5 млн руб. Тогда упрощенный налог при условии применения стандартной налоговой ставки 15% составит:

(12 млн – 11,5 млн) × 15% = 75 000 руб.

А минимальный налог равен 12 млн× 1% = 120 000 руб.

Минимальный налог больше, чем упрощенный налог, следовательно, фирма заплатит за 2020 год 120 000 руб.

Если по итогам года получается минимальный налог к уплате, то в счет его уплаты можно зачесть упрощенные авансовые платежи, перечисленные за 1 квартал, полугодие и 9 месяцев отчетного года. И в строке 120 декларации налогоплательщик покажет сумму минимального налога за минусом уплаченных авансов (п. 5.10 приказа № ММВ-7-3/99@).

Подробнее о порядке расчета минимального налога вы можете прочесть в этом материале.

Дополнительные рекомендации по составлению декларации по УСН вы найдете в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в Готовое решение.

Калькулятор декларации УСН «доходы минус расходы»

На нашем сайте вы можете найти калькулятор для расчета упрощенного налога при системе «доходы минус расходы».

Пользоваться им легко — для начала выбираете период, за который нужно рассчитать сумму налога:

1. Если за квартал — впишите в соответствующие поля суммы доходов, расходов и проверьте налоговую ставку. По умолчанию она равна 15%, но льготники (например, «упрощенцы», занятые в производственной сфере) укажут здесь свое значение. Сумма налога к уплате и будет интересующей вас величиной.

Чтобы рассчитанная с помощью калькулятора сумма налога была достоверной, нужно правильно учесть те или иные доходы и расходы.

В этом вам помогут разобраться материалы рубрики "Доходы минус расходы (УСН)" нашего сайта:

- «Какие доходы признаются (учитываются) при УСНО?»;

- «Перечень расходов при УСН «доходы минус расходы»»;

- «Учет списания товаров при применении УСН»;

- «Расходы, которые чиновники запрещают учитывать ”упрощенцу”» и др.

2. Годовой расчет заполняется аналогично, плюс вам потребуется указать уже уплаченные авансы (их можно сравнить с рассчитанными автоматически) и размер убытка за предыдущие периоды упрощенной деятельности.

Пример заполнения декларации УСН «доходы минус расходы» за 2020 год

Разобраться в порядке заполнения упрощенной декларации поможет пример.

ООО «Кворум» ведет деятельность на упрощенке — помогает предпринимателям и небольшим фирмам готовить исковые заявления, вести бухгалтерский и налоговый учет, сдавать отчетность и рассчитываться с бюджетом. Поступления и затраты юрлица за 2020 год, а также данные для расчета упрощенного налога приведены в таблице ниже:

Как самостоятельно заполнить декларацию по УСН 15%

Предприниматели платят бухгалтеру по 5-10 тысяч рублей, чтобы заполнить и сдать декларацию в налоговую. Катя ведёт бухгалтерию нескольких фирм и ИП — она составила пошаговую инструкцию. С её помощью вы сможете сами посчитать доходы, расходы, налог и заполнить декларацию, чтобы сэкономить на бухгалтере.

- Автор: Катерина Земскова

- Иллюстратор: Ануш Микаелян

| Компания | ИП | |

|---|---|---|

| Когда сдавать декларацию | Не позднее 31 марта (в 2019 году — не позднее 1 апреля, потому что 31 марта выходной) | Не позднее 30 апреля |

| Куда сдавать | В налоговую инспекцию по месту нахождения — юридическому адресу | В налоговую инспекцию по месту регистрации ИП |

| В каком виде | На бумаге или по интернету через оператора: Сбис, Такском, Контур и других. | |

| Какие разделы заполнять | Титульный лист, разделы 1.2 и 2.2 | |

| Что будет, если не сдать | Штраф 5% от суммы налога за каждый месяц опоздания: минимум 1 000 ₽, максимум 30% от суммы налога (п.1 ст.119 НК РФ) | |

На готовом бланке: вручную или на компьютере

Шаг 1. Возьмите пустой бланк декларации

Бланк можно получить в налоговой инспекции или скачать в интернете в Экселе. Его можно заполнить прямо на компьютере или распечатать и заполнить вручную синей ручкой. Титульный лист и каждый раздел декларации нужно распечатать на отдельных листах — печатать с двух сторон листа нельзя.

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой . Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность № 1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Если не знаете код своей налоговой инспекции, узнайте на сайте налоговой

Если не помните свой ОКВЭД, посмотрите в выписке из реестра юрлиц — её можно получить на сайте налоговой . Достаточно ввести свой ИНН и проверочный код. Выписку можно скачать в формате ПДФ

Если сдаёте декларацию самостоятельно, в нижней части титульного листа поставьте код 1 — «налогоплательщик» и укажите свои ФИО. Ниже поставьте дату и распишитесь. Если декларацию по доверенности сдаёт курьер или бухгалтер, поставьте код 2 — «представитель налогоплательщика» и укажите ФИО доверителя. Ниже представитель ставит дату и расписывается. Ещё ниже укажите реквизиты доверенности. Например, доверенность № 1 от 15 апреля 2019 года. Если у вас ИП, подойдет только нотариальная доверенность

Шаг 3. Посчитайте свои доходы, расходы и налог — заполните раздел 2.2

Как считать доходы

При упрощенной системе налогообложения доходы считают кассовым методом. Это значит, датой получения дохода считается день, когда деньги пришли:

- в кассу — если клиент платит через кассу;

- на расчётный счёт в банке — если клиент платит по безналу напрямую.

Нужно платить налог:

- с доходов от продажи товаров, работ;

- с доходов от реализации услуг, имущественных прав;

- с доходов не по основной деятельности;

- с процентов на остаток счёта.

Не нужно платить налог:

- с перечислений на счёт ИП со своей карты;

- с поступлений от других контрагентов по договору займа.

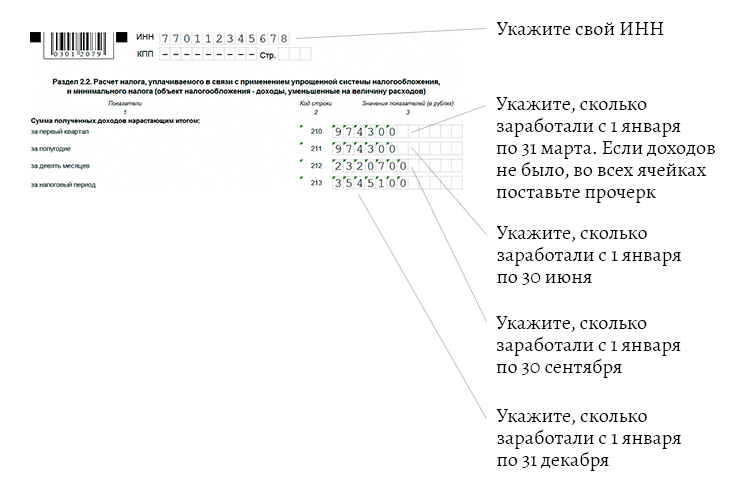

Посчитайте доходы. Предположим, за 1 квартал бизнесмен заработал 974 300 ₽, во 2 квартале ничего не заработал, в 3 квартале — 1 346 400 ₽, в 4 квартале 1 224 400 ₽.

Доходы за каждый период считают нарастающим итогом. Это значит, нужно складывать доход за текущий квартал с доходом за предыдущий период.

- Доход за 1 квартал = 974 300 ₽.

- Доход за полугодие = доход за 1 квартал + доход за 2 квартал = 974 300 + 0 ₽ = 974 300 ₽.

- Доход за девять месяцев = доход за полугодие + доход за 3 квартал = 974 300 ₽ + 1 346 400 ₽ = 2 320 700 ₽.

- Доход за год = доход за девять месяцев + доход за 4 квартал = 2 320 700 ₽ + 1 224 400 ₽ = 3 545 100 ₽.

Как считать расходы

При расчёте налога можно включить в расходы (ст. 346.16 НК РФ):

- стоимость товаров и расходников, затраты на их перевозку и хранение;

- оплату труда и налоги с зарплаты;

- аренду, вывоз мусора и коммуналку;

- рекламу;

- покупку, ремонт и обновление оборудования;

- лицензии и другие интеллектуальные права: изобретения, промышленные образцы, компьютерные программы, базы данных и ноу-хау;

- услуги банков и проценты за кредиты;

- нотариальное оформление документов;

- затраты на обслуживание онлайн-касс;

- бухгалтерские, аудиторские и юридические услуги;

- канцелярские товары;

- телефон и интернет;

- налоги и сборы, кроме налога на УСН 15%.

Точно нельзя включать в расходы:

- маркетинговые исследования;

- добровольное страхование;

- представительские расходы;

- корпоративы для сотрудников и клиентов;

- стоимость электронной подписи для участия торгов по госзакупкам;

- услуги кадровых агентств.

Если не знаете, можно ли отнести к расходам конкретные затраты, погуглите. Поищите ответ в письмах Минфина — их сотни по разным видам расходов.

Все расходы должны быть:

- Оплачены. На упрощёнке используют кассовый метод: затраты становятся расходами только после оплаты . Пока деньги не ушли со счёта или из кассы, расходов нет.

- Подтверждены документами. Это значит, что на все расходы должны быть правильно оформленные документы: договоры с основными поставщиками, счета, накладные, счёт-фактуры (если поставщик на ОСНО), УПД, акты об оказании услуг. Нет документов — нет расходов.

- Экономически обоснованы. Расходами считают только затраты на бизнес. Нельзя включить в расходы покупку стиралки для дома или оплату за квартиру. Если вы покупаете деревообрабатывающий станок и хотите провести расходы через свою кофейню, придётся доказать, что это нужно для бизнеса. Всё, что вы тратите не для заработка — не расходы.

- Использованы для бизнеса. В расходах учитывают проданный товар, использованные материалы, переработанное сырьё, использованные услуги и принятые работы. Нельзя отнести на расходы товар, который лежит на складе или на полках магазина, или затраты на незаконченный ремонт в торговом зале. Всё, чем вы не успели воспользоваться, продать или переработать — не расходы.

Посчитайте расходы. Предположим, в 1 квартале бизнесмен потратил 744 250 ₽, во 2 квартале расходов не было, в 3 квартале — 979 850 ₽, в 4 квартале — 1 213 800 ₽.

Декларация УСН «доходы минус расходы» за 2020 год: полное руководство с примерами

Кто и куда сдает декларацию по УСН «доходы-расходы»

Декларация при УСН — единственная форма отчетности, подаваемая один раз в год в связи с применением этого налогового режима. Ее должны представить все компании и предприниматели, которые применяют «упрощенку», вне зависимости от выбранного объекта налогообложения.

Компании подают отчет в ФНС по месту своего нахождения, а ИП — по месту жительства.

Сроки уплаты налога и подачи декларации

Уплата налога производится авансом за каждый отчетный период не позднее 25 числа месяца, следующего за его окончанием. Отчетными периодами по налогу при УСН являются первый квартал, полугодие и 9 месяцев. Таким образом, налогоплательщик производит три авансовых платежа в течение года.

Налоговым периодом по налогу при УСН признается год. Когда он заканчивается, налогоплательщики производят перерасчет суммы налога. Разница между налогом к уплате и фактически перечисленной суммой авансов должна быть уплачена в такие сроки:

- организациями — не позднее 31 марта следующего года;

- предпринимателями — не позднее 30 апреля следующего года.

Важный нюанс! Для плательщиков УСН с объектом «доходы минус расходы» существует минимальный размер налога. Он равен 1% от суммы полученных за налоговый период доходов. Именно такая сумма должна быть уплачена в бюджет, если по итогам года налог исчислен в меньшем размере.

УСН применяется добровольно, но имеет пределы по численности работников, доходу и некоторым другим показателям. При превышении этих лимитов субъект теряет право применять УСН. В таком случае за отработанный в году период нужно отчитаться, подав декларацию не позднее 25 числа месяца, следующего после утраты права на спецрежим.

Такая же отчетная дата предусмотрена и для случаев прекращения деятельности, в отношении которой применялась УСН. Декларацию необходимо представить не позднее 25 числа месяца, следующего за тем, в котором прекращена деятельность.

О других важных отчетных датах можно узнать из нашего налогового календаря.

Форма декларации по УСН и порядок ее заполнения

За 2020 год по УСН нужно отчитаться по форме из приказа ФНС РФ от 26.02.2016 № ММВ-7-3/99@. Она едина для плательщиков с разными объектами налогообложения, но набор листов для заполнения отличается. Обычно плательщики УСН с объектом «доходы минус расходы» заполняют:

Если субъект является получателем целевых средств, то нужно заполнить также раздел 3.

Титульный лист

Разберем заполнение титула построчно.

ИНН. У организации это 10-значный номер, у индивидуального предпринимателя — 12-значный, поскольку ИП являются физическими лицами.

КПП. Заполняется организациями, у ИП этот код отсутствует.

Номер страницы. Необходимо указать в формате «001», «002» и так далее.

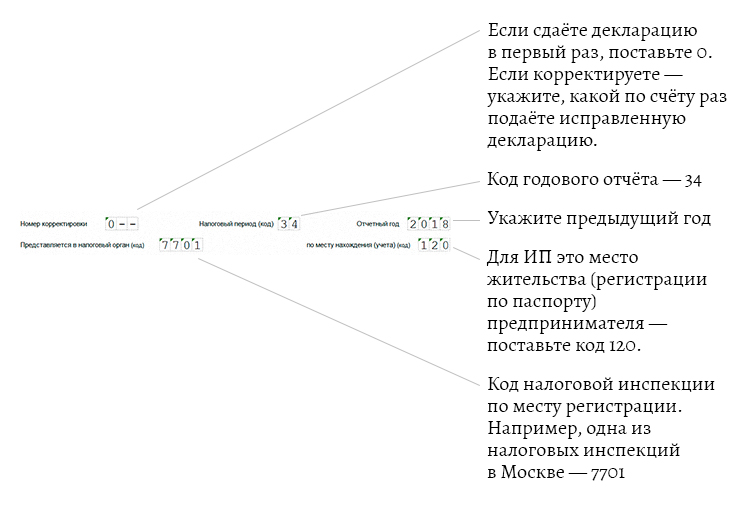

Номер корректировки. При первичной подаче отчета ставится «0--». Если подается уточненная декларация, ставится ее порядковый номер — «1--», «2--» и так далее.

Налоговый период. Указывается код налогового периода «34», поскольку декларация подается за год. Коды для реорганизованных компания, и субъекты, которые прекращают деятельность или переходит на другой налоговый режим приведены в приложение номер 1 к приказу, утверждающий форму.

Отчетный год — 2020.

Код налогового органа. Состоит из двух значений:

- первые 2 цифры — код региона;

- последние — номер ИФНС.

Код по месту нахождения (учета). Берется из приложения № 2 к Приказу. Всего существует три кода:

- 120 — для ИП;

- 210 — для организации;

- 215 — для правопреемника, не являющегося крупнейшим налогоплательщиком.

Титульный лист (начало)

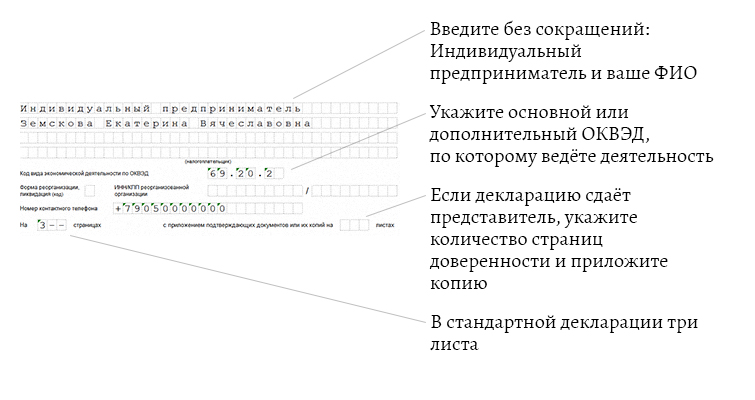

Налогоплательщик. Нужно вписать полное наименование организации так, как оно указано в учредительных документах. Если декларацию подает ИП, в первой строке указывается его фамилия, во второй — имя, в третьей — отчество при наличии.

Код вида экономической деятельности согласно классификатору ОКВЭД. Можно найти в выписке из реестра.

Сведения о реорганизации и ликвидации. Строка предназначается для реорганизованных компания, все остальные ставят в ней прочерки. Коды приводятся в приложении № 3 к Приказу.

Таблица 1. Коды для реорганизованных компаний

| Код | Форма реорганизации |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Номер телефона. Рекомендуется запомнить, поскольку при возникновении вопросов по декларации инспектор может позвонить.

Титульный лист (продолжение)

Нижняя часть титульного листа декларации предназначена для подписи ИП или представителя компании и подтверждения достоверности сведений. Здесь нужно указать:

- код «1» — если декларация подается лично;

- код «2» — при подаче через представителя.

В следующих строках отражается ФИО руководителя компании, а ниже ставится его личная подпись и дата. Если декларацию подает ИП, ставится только подпись и дата.

Если отчет подписывает представитель, то указывается его ФИО. Когда представителем является компания, указывается ФИО ее сотрудника, уполномоченного подавать декларацию.

Если подачи декларации осуществляется через представителя, ниже указывается документ, подтверждающий его полномочия. Его копию также следует приложить к отчету.

Титульный лист (конец)

Заполнение Раздела 1.2

В этом разделе собирается итоговая информация о доходах, авансовых платежах и сумме налога к уплате.

В верхних строках дублируются и ИНН, КПП, а также указывается номер страницы.

Строки 010, 030, 060 и 090 предназначены для кода ОКТМО. В строке 010 указать его нужно обязательно, в остальных строках указывать его нужно только в том случае, если он изменился. Под ОКТМО отведено 11 разрядов. Если код восьмизначный, в последних трех нужно поставить прочерки.

В строках 020, 040, 070 вносятся суммы исчисленных внутригодовых авансов по налогу.

В строках 050, 080 отражаются авансовые платежи к уменьшению.

Раздел 1.2

Далее следует итоговый блок строк 100-120. Расчет показателей производится в Разделе 2.2 декларации. Значение указывается в одной из строк:

- В строке 100 отражается сумма налога к доплате по итогам года. Это разница между исчисленной суммой налога и авансовым платежам.

- Строка 110 предназначена для отражения суммы налога к уменьшению. Это положительная разница между суммой уплаченных авансов и исчисленным размером минимального налога.

- В строке 120 отражается размер доплаты, если налогоплательщик должен уплатить налога при УСН «доходы минус расходы» в минимальном размере. Это положительная разница между суммой исчисленного минимального налога и авансовыми платежами.

Раздел 1.2 (продолжение)

Заполнение Раздела 2.2

В этом разделе налогоплательщик отражает доходы и расходы за год. Они указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год:

- строки 210-230 предназначаются для отражения доходов;

- строки 220-223 — для отражения расходов.

Раздел 2.2

В строке 230 указывается сумма убытка прошлых лет, которая уменьшает базу по налогу при УСН.

В следующем блоке строк указывается положительная разница между доходами и расходами в каждом периоде:

- в строке 240 — по первому кварталу;

- в строке 241 — по полугодию;

- в строке 242 — по итогам 9 месяцев.

В строке 243 отражается налоговая база, которая рассчитывает с таким образом: доходы за год (строка 213) — расходы за год (строка 223) — сумма убытка прошлых периодов (строка 230).

Раздел 2.2 (продолжение)

Если при исчислении значений, указанных по строкам 240-242, получились суммы со знаком «-», их отражают соответственно в строках 250-252 (строки 240-242 не заполняются). По строке 253 указывается отрицательная разница между доходами и расходами за год (строка 223 — строка 213).

Следующий блок предназначен для отражения ставок налога при УСН с объектом «доходы минус расходы». Стандартная ставка — 15%, однако за регионами законодательно закреплена возможность ее снизить. Ставка может быть:

Ставка налога отражается за каждый период отдельно в строках 260-263.

Последний блок предназначен для отражения сумм внутригодовых авансовых платежей и исчисленного по итогам года налога. Авансовые платежи рассчитываются путем умножения дохода за соответствующий период на налоговую ставку. Например, за первый квартал налог вычисляется так: строка 240 * строка 260 / 100%. По остальным периодам также перемножаются соответствующие строки.

Сумма исчисленного за год налога указывается в строке 273.

По строке 280 отражается сумма минимального налога, равная 1% от полученных за год доходов. Показатели строк 273 и 280 сравниваются, выбирается больший из них. Это и будет сумма налога, которую субъект должен заплатить за отчетный год. Это хорошо проиллюстрировано на следующем изображении:

Раздел 2.2 (конец)

У компании из примера два периода были закрыты с убытком, за счет этого общая сумма налога за год равна нулю. Поэтому она должна уплатить минимальный налог (строка 280). Для расчета доплаты из этой суммы вычитается сумма произведенных внутри года авансовых платежей. Итоговое значение отражается по строке 120 раздела 1.2.

Особые случаи

Если получен убыток

При заполнении декларации по УСН с объектом обложения «доходы минус расходы» с убытками есть некоторые особенности.

Для отражения убытка в разделе 2.2 декларации предусмотрен блок строк 250-253. Здесь нужно указывать отрицательную разницу между доходом и расходом за определенный период — квартал, полугодие, 9 месяцев и год. На следующем изображении представлен пример отражения убытка в разделе 2.2:

Раздел 2.2 (убыток)

Обратите внимание, что даже несмотря на получение убытка по итогам года, минимальный налог должен быть уплачен.

Если уплаченные внутри года авансовые платежи превысили сумму минимального налога, то это разницу следует отразить в разделе 1.2 по строке 110. Это будет означать, что по итогам года получилась сумма налога к уменьшению.

Если деятельность не ведется

Отсутствие деятельности не снимает с организации или ИП обязанности подать декларацию. Сдается она по общим правилам с одной лишь разницей — в строках вместо показателей проставляются прочерки.

Расчет налоговой базы

По своей сути определение налоговой базы по УСН «доходы минус расходы» весьма напоминает аналогичный процесс при исчислении налога на прибыль.

Доходы делятся на полученные от реализации и внереализационные. К доходам от реализации относится выручка от продажи произведенных организацией или ИП товаров работ и услуг, реализация товаров, которые были приобретены, и имущественных прав. Включаются в выручку в том числе и суммы авансов, перечисленные покупателями в счет будущих поставок.

К внереализационным доходам относятся прочие доходы в соответствии со статьей 250 Налогового кодекса. Например, такими доходами признаются:

- доходы от аренды;

- безвозмездно полученные ценности и имущественные права;

- проценты по выданным займам и другое.

Что касается расходов, то их закрытый перечень переведен в статье 346.16 НК РФ. Если какие-то расходы в этом списке отсутствуют, то в исчислении налоговой базы они не участвуют.

Условие для признания расходов, входящих в перечень:

- Экономическая обоснованность. Если налоговая инспекция усомнится в необходимости каких-то трат компании, они могут не быть признаны и исключены из расходов, учитываемых при налогообложении. Впрочем, бизнесмен может осуществлять любые траты, но за счет чистой прибыли.

- Документальное подтверждение. Оно обеспечивается документами двух типов, которые за редким исключением должны быть оформлены при каждой операции:

- первичным документом (актом, накладной), который подтверждает факт хозяйственной деятельности;

- документом, свидетельствующим об оплате расходов (платежное поручение, выписка со счета, кассовый чек).

Штрафы

Если не подать вовремя декларацию по УСН, последует штраф на основании статьи 119 Налогового кодекса. Это 5% от суммы налога за каждый полный или неполный месяц просрочки. Штраф не может быть меньше 1000 рублей, но в то же время не может превышать 30% от суммы налога.

За неуплату налога предусмотрен штраф по статье 122 НК РФ в размере от 20 до 40% от его суммы. Кроме того, несвоевременная уплата грозит начислением пеней в размере 1/300 ставки рефинансирования за каждый день просрочки.

Однако самым неприятным последствием может стать блокировка расчетного счета налоговой инспекции в соответствии со статьей 76 НК РФ. Такое решение может быть принято, если декларация не поступила в течение 10 дней после окончания срока.

Пример заполнения декларации по УСН «доходы минус расходы»

Рассмотрим заполнения декларации на примере ООО «Ромашка».

Титульный лист

Расчет УСН доходы минус расходы (с примерами)

![Производим расчет УСН доходы минус расходы на примерах]()

Каждый представитель бизнеса, выбирая налоговый режим в начале своего предпринимательского пути, либо меняя его в процессе работы, ориентируется в первую очередь на предполагаемую сумму налоговых платежей. Основной интерес состоит в том, чтобы как можно больше сэкономить на налогах, но не в последнюю очередь имеет значение простота и ясность налоговой системы. Именно поэтому упрощенная система налогообложения пользуется большим спросом среди российских коммерсантов – она достаточно понятна даже для неспециалиста. Несмотря на то, что в ней есть некоторые тонкости и нюансы, именно ее выбирают в качестве основного режима большинство бизнесменов. В этой статье мы расскажем о том, как высчитывать налог доходы минус расходы на упрощенной системе налогообложения.

Что такое УСН доходы минус расходы 15%

Для начала напомним о том, что «упрощенка» позволяет выбрать один из двух объектов налогообложения: 6% с дохода или доходы минус расходы 15%. В зависимости от размера прибыли и перспектив развития, каждый предприниматель индивидуально выбирает наиболее подходящую ему схему налоговых начислений и выплат.

При УСН доходы минус расходы налог высчитывается и оплачивается с суммы, которая является разницей между доходами и расходами. Причем, расходы учитываются далеко не все, а только те, что, отмечены в НК РФ, поэтому нужно обязательно вести строгий учет этих расходов, документально и экономически их обосновывая.

На примере многих российских предпринимателей видно, что упрощенная система налогообложения с объектом доходы минус расходы 15 % выгодна, если затраты от выручки составляют больше 60%. Поэтому часто ее выбирают именно начинающие предприниматели или те, кто всерьез планирует заняться развитием бизнеса.

Ставка налога по УСН: объект доходы минус расходы

Налоговым кодексом РФ основной считается ставка 15%. Однако в зависимости от региона России, эта ставка может меняться в сторону понижения вплоть до 5%. Более того, предполагается, что уже с 2017 года местные власти смогут снижать ее даже до 3%, что не может не радовать. Регионы имеют право понижать ставку не только исходя из каких-то своих особенностей, но и для привлечения интересных выгодных инвестиций. Индивидуальные региональные налоговые ставки могут пересматриваться один раз в год.

Внимание! По закону, начинающие предприниматели, работающие в производственных, научных или социальных областях, имеют право в течение двухлетнего периода на нулевую ставку налога, но только при условии, что на то есть воля региональных властей. При этом нет необходимости оплачивать даже минимальный налоговый уровень.

Важно! Для того, чтобы выяснить наиболее эффективную и выгодную налоговую ставку на территории той или иной области РФ, нужно обратиться в ближайшую налоговую инспекцию.

Финансовые показатели для расчета налога доходы минус расходы

Для того, чтобы правильно и достоверно рассчитать налог УСН с объектом налогообложения «доходы минус расходы», надо иметь ввиду следующие данные:

-

за расчетный период;

- аванс, приходящийся на налоговую базу;

- аванс к оплате по итогам отчетного периода.

Следует помнить, что высчитывать налоговую базу надо по результатам следующих отчетных периодов: один квартал, 6 месяцев и 9 месяцев.

Приведем пример

В качестве субъекта налогообложения в рассматриваемом примере возьмем компанию «Три двери». За рассчитываемый период берем 2015 год. Чуть ниже показаны помесячные доходы фирмы. Нам необходимо вычислить сумму авансовых платежей и размер налога к оплате по каждому отчетному периоду: первого квартала, полугодия и девяти месяцев. При этом, имеем ввиду, что у компании «Три двери» нет неперенесенных убытков.

Итак, предположим, что за 2015 год организация получила такие доходы за минусом расходов:

Январь — 20 тыс. руб.

Февраль — 30 тыс. руб.

Март — 40 тыс. руб.

Апрель — 60 тыс. руб.

Май — 70 тыс. руб.

Июнь — 80 тыс. руб.

Июль — 90 тыс. руб.

Август — 100 тыс. руб.

Сентябрь — 110 тыс. руб.

Октябрь — 120 тыс. руб.

Ноябрь — 130 тыс. руб.

Декабрь — 140 тыс. руб.

Исходя из этих данных, считаем налоговую базу, как полагается, нарастающим итогом. Нехитрые подсчеты дают следующий результат:

Первый квартал — 90 тыс. руб.;

Шесть месяцев — 300 тыс. руб.;

Девять месяцев — 600 тыс. руб.;

Год — 990 тыс. руб.

Теперь надо посчитать размер авансового платежа для перечисления в казну за первый квартал. Для этого умножаем налоговую базу за первый же квартал на налоговую ставку. Итого получаем: 90 тыс. руб. * 15% = 13 500 рублей.

Следующий этап: вычисляем размер авансовой выплаты за полгода. Для этого высчитываем налоговую базу с начала года до его половины нарастающим итогом и опять же умножаем на ставку налога:

300 тыс. руб. * 15% = 45 тыс. рублей

Следует помнить, что эту сумму компания «Три двери» может уменьшить на авансовый платеж, выплаченный в бюджет за первый квартал. То есть:

45 тыс. руб. – 13 500 руб. = 31 500 рублей – именно столько фирма должна перечислить в качестве авансового платежа за полгода.

Переходим к высчитыванию авансового платежа за три квартала. Опять же складываем доходы за девять месяцев и умножаем на ставку налога. Получаем:

600 тыс. руб. * 15% = 90 тыс. руб.

Не забываем о том, что этот результат нужно уменьшит на авансовые платежи, уже выплаченные за первый квартал и полгода. В итоге к оплате за девять месяцев, авансовый платеж составит:

90 тыс. руб. – 13 500 руб. – 31 500 руб. = 45 тыс. руб.

Ну и конечный расчет – это сумма к оплате по годовым итогам. Считаем ее все по той же схеме:

990 тыс. руб. * 15% = 148 500 руб. — размер налога по результатам налоговой базы за все двенадцать месяцев. Далее:

148 500 руб. – 13 500 руб. – 31 500 руб. – 45 тыс. руб. = 58 500 тыс. руб.

Таким образом, именно 58 500 тыс. рублей нужно будет оплатить по налогам за весь год.

Внимание! В некоторых случаях размер налога по итогам налогового периода при «упрощенке» доходы минус расходы, может быть меньше или больше суммы начисленных авансовых платежей. Следует помнить о том, что если он больше, то данный налог в казну нужно обязательно доплачивать. Также бывает, что в конце года обнаруживается налоговая переплата. Есть два пути для решения этой проблемы: налог либо засчитывается в счет будущих платежей, либо возвращается на счета налогоплательщика.

Минимальный размер налога при «упрощенке» доход минус расходы

При вычислении суммы налога к оплате, следует помнить, что если она ниже 1% от размеров доходов, то в соответствии с Налоговым кодексом РФ, субъект налогообложения в обязательном порядке должен оплатить минимальный налог.

Для этого существует специальная формула, пользоваться которой нужно исходя из итогов года:

Налог = выручка * 1%

Приведем пример

Компания «Фигура речи» за весь 2015 год имеет общий доход 2 250 355 рублей, при этом ее затраты составили — 2 230 310 рублей.

Высчитываем размер налога (2 250 355 руб. – 2 230 310 руб.) * 15 % = 3 006,75 рублей

Таким образом, минимальный размер налога будет равен: 2 250 355 * 1 % = 22 503,55 рублей – именно эту сумму фирма «Фигура речи» обязана перечислить в государственную казну.

Как показывает сложившаяся в России практика, упрощенная система налогообложения доходы минус расходы стала одним из самых предпочитаемых режимов для коммерсантов, причем как для индивидуальных предпринимателей, так и для руководителей предприятий и организаций. Тем не менее, периодически между бизнесменами и представителями налоговых служб возникают некоторые разногласия и споры.

Поэтому, когда бухгалтер высчитывает размер данного налога, в него нужно включать только те расходы, которые имеют четкое, максимально полное экономическое и документальное обоснование, предусмотренное Налоговым кодексом РФ.

Если строго следовать этому правилу, то никаких проблем с налогоисчислением доходы минус расходы 15%, скорее всего, не будет.

Читайте также: