Кто брал гранту в кредит отзывы

Добавил пользователь Евгений Кузнецов Обновлено: 05.10.2024

Как я взял автокредит

Здравствуйте!

Сделал прошлую запись о покупке машины и как-то забыл про драйв, зашел сейчас и обомлел — столько лайков, поздравлений с покупкой, даже обсуждений в комментариях! Я в шоке, очень неожиданно, большое спасибо за активность! Это и вдохновило меня добавить пару слов о покупке.

Покупка была в кредит через Сетелем-банк, причем сам автокредит я запросил в приложении Сбербанк-онлайн, и через 20 секунд мне его одобрили. В плане кредитов для меня Сбер — №1, очень удобно, нажал пару кнопок и деньги пришли на карту (не реклама), захотел, погасил досрочно, все очень просто, никаких звонков от менеджеров банка, обращений, походов в отделения. Сетелем-банк — дочерняя компания Сбера, которая занимается автокредитованием, то есть кредит отображается и в Сбере, и в приложении Сетелема "Мой банк". Вкратце расскажу, как я это сделал.

Во-первых, выбрал в приложении Сбербанк-онлайн раздел Автокредит, ввел основные данные: марку/модель машины, новая-б/у, примерную стоимость, первоначальный взнос (должен быть более 20% от стоимости авто). Кстати, общую сумму лучше вбивать на 100к больше, чем стоит авто в салоне (запас на все допы, каско, различные кредитные допы). На одном из следующих шагов банк предложил кредитную ставку в 11,5%, указав, что можно и ниже, если предоставить справку о доходах. Далее указал еще немного информации и отправил заявку, ответ пришел меньше чем за полминуты:

Далее, можно ехать в автосалон-партнер Сетелема, их список можно узнать из электронного письма, которое придет при одобрении кредита. Там будут примерно такие шаги:

— общение с менеджером, выбор машины;

— доодобрение кредита на примерную сумму;

— выбор допов, условий Каско, кредитных условий;

— внесение первоначального взноса и распечатка кредитного договора;

— ожидание установки допов и выезд на новой машине)

Из кредитных нюансов:

— обязательное КАСКО, можно выбрать условия в автосалоне. В моем случае было два варианта на выбор — франшиза (9000р.) за 25к и полное за 32к, выбрал второе.

— ставка 11,5 останется только при покупке какого-либо кредитного допа — мне предложили два вида помощи на дороге за 20-22к, либо дополнительный (четвертый) год гарантии на движок и коробку за 18900, пришлось выбрать его.

— после регистрации авто нужно скинуть фото или копию СТС кредитному менеджеру, так как при автокредите авто остается в залоге у банка на срок кредита, а ПТС теперь электронные — руками их не пощупать.

— условия, которые банк вам одобрил, можно изменить непосредственно в салоне — стоимость, срок (до 7 лет!), включить в кредит можно всё, кроме ОСАГО.

— можно купить машину даже без первоначального взноса на руках, если сумму первоначального взноса вам одобрит банк заранее в виде потребительского кредита, но выгодно это не всегда, все зависит от процентной ставки.

В общем, кредит — удовольствие дорогое и долгое, так что решение принимать должен каждый, обдуманно и взвешенно. Цены, условия и порядок действий, конечно, будут отличаться в других городах, салонах, банках, для разных марок авто и разных водителей, но суть я постарался примерно передать.

Если кому-то было интересно, буду очень рад и продолжу вести журнал почаще)

Удачи на дорогах!

Покупать новую Lada Granta - деньги на ветер. Рассказываю почему

Каждый раз, когда смотрю на самые продаваемые новые автомобили - удивляюсь. Как в 2020 году Lada Granta остается в лидерах продаж. Да еще и с отрывом тысяч в 20 от Lada Vesta.

Напомню, что Гранта стоит от 435 тысяч! За новую машину такого качества и абсолютно непрезентабельного вида.

Итак, давайте разберем подробнее, почему покупать новую гранту глупо:

Как я уже написал выше, основная проблема, почему не стоит покупать данный автомобиль это цена. Да, безусловно на рынке вы вряд ли найдете новый автомобиль дешевле. Но стоит ли Гранта своих денег? Вот это уже совсем другой вопрос.

Если уж и брать гранту, то стоит рассмотреть Б/у вариант. При этом вы сэкономите порядком 100 тысяч. Согласитесь, неплохой бонус. Причем скорее всего вы возьмете уже не самую бюджетную модель. Что тоже можно посчитать выгодным вложением.

Технические характеристики

Конечно люди которые покупают данный автомобиль, вряд ли рассчитывают на что-то невероятное. Оно и понятно, машина за такую цену и не может быть чем-то невероятным. Но 87 л.с. в 2020 году, вы серьезно?

Не тянет эта машина, абсолютно не тянет. За то она не убиваемая. На ней вы можете хоть 200 хоть 300 тысяч проехать и ни о чем не переживать. А деже если что-то случится, то вы легко все приведете в порядок.

Но если вы в любом случае не застрахованы от поломок, да и гранты имеют довольно долгий срок эксплуатации, то почему бы не рассмотреть вариант Б/у. Явная же экономия средств.

Просто брать кредит, на новую гранту, ну это странно. С мизерными нашими зарплатами вы будете выплачивать эти 435 тысяч лет 10.

Можно рассмотреть вариант б/у иномарок за те же деньги. Так вы хоть и поездите с удовольствием. Но переубеждать конечно глупо, каждый выбирает то, что ему по душе.

Уступает конкурентам по многим показателям

Машина дешевого сегмента, поэтому опять же ничего ждать не приходится. Но ближайшие конкуренты, которые будут чуть выше в цене, просто на голову опережают данный автомобиль. Ну серьезно, 435 тысяч рублей, 87 л.с. и полное отсутствие безопасности.

P.s. да, если вы не знали, то гранта в этом компоненте одна из худших на нашем рынке. Уже множество обзоров есть, которые подтверждают мои слова.

Я уже и не говорю о внешнем виде. Абсолютно не презентабельный вид. В 2020 году штамповать такие банки уже не актуально. Да, сейчас Гранта обзавелась современным дизайном, по типу Весты. Но выглядит это как дешевая копия Весты.

Стоит так же отметить, что в максимальной комплектации Гранта будет стоить порядка 680 тысяч! А это уже цена Весты.

Насчет комплектации вообще спорный момент. Дешевейший пластик, абсолютная простота салона. В любой комплектации.

Да, во внешнем виде со временем гранта вообще мало, что теряет. Дешевый и грубый пластик наверное переживет не одного хозяина, поэтому даже через 100 и 200 тысяч км, машина будет выглядеть почти так же.

Правда ощущаться будет будто бы вы ездите на тракторе, но это уже другой вопрос. Как по мне она и новая не сильно отличается.

Что хотелось бы сказать в итоге? Нет, это не простой негатив в сторону Автоваза. Просто хочется, что бы люди инвестировали свои деньги более осознанно что ли.

От 435 тысяч до 680 тысяч рублей за новую Гранту, ну это смешно просто. Поэтому лично я считаю, что лучше вложиться в Б/у иномарку. Ну или на крайняк Весту. Гранта свое отжила и точно не стоит своих денег. Но как говорится сколько людей, столько и мнений.

Расскажите про подводные камни при покупке новой лады гранта в автосалоне.

Т.к. вы не трастовый пользователь. Как стать трастовым.

Т.к. тема является архивной.

Т.к. вы не трастовый пользователь (не подтвержден телефон). Укажите и подтвердите телефон. Подробнее о трастовости.

Т.к. тема является архивной.

Т.к. вы не трастовый пользователь (не подтвержден телефон). Укажите и подтвердите телефон. Подробнее о трастовости.

Т.к. тема является архивной.

Т.к. вы не трастовый пользователь (не подтвержден телефон). Укажите и подтвердите телефон. Подробнее о трастовости.

Т.к. тема является архивной.

Т.к. вы не трастовый пользователь (не подтвержден телефон). Укажите и подтвердите телефон. Подробнее о трастовости.

Т.к. тема является архивной.

Т.к. вы не трастовый пользователь (не подтвержден телефон). Укажите и подтвердите телефон. Подробнее о трастовости.

Т.к. тема является архивной.

Т.к. вы не трастовый пользователь (не подтвержден телефон). Укажите и подтвердите телефон. Подробнее о трастовости.

Т.к. тема является архивной.

Т.к. вы не трастовый пользователь (не подтвержден телефон). Укажите и подтвердите телефон. Подробнее о трастовости.

Т.к. тема является архивной.

Т.к. вы не трастовый пользователь (не подтвержден телефон). Укажите и подтвердите телефон. Подробнее о трастовости.

Т.к. тема является архивной.

Т.к. вы не трастовый пользователь (не подтвержден телефон). Укажите и подтвердите телефон. Подробнее о трастовости.

Т.к. тема является архивной.

Т.к. вы не трастовый пользователь (не подтвержден телефон). Укажите и подтвердите телефон. Подробнее о трастовости.

Т.к. тема является архивной.

Т.к. вы не трастовый пользователь (не подтвержден телефон). Укажите и подтвердите телефон. Подробнее о трастовости.

Т.к. тема является архивной.

Т.к. вы не трастовый пользователь (не подтвержден телефон). Укажите и подтвердите телефон. Подробнее о трастовости.

Кто брал гранту в кредит отзывы

Вадим хотел выгодно купить Lada, но оказалось, что скидку надо отдать банкам и страховым

Lada Vesta SW Cross — одна из десятка моделей, которые доступны по госпрограммам

Фото: Артем Краснов

В России только возобновились программы «Первый автомобиль» и «Семейный автомобиль», а люди уже потекли в автосалоны. Их привлекает скидка в 10% от цены автомобиля. Но оказалось, что красивый дисконт существует больше на бумаге. Вот история одной покупки, которая в итоге не состоялась.

Вадим решил приобрести Lada Vesta SW Cross 1.6 МТ (что он собой представляет, мы рассказывали) в комплектации Luxe Multimedia. Такой автомобиль стоит рублей, то есть попадает под условия обеих программ, лимит по которым теперь составляет 1 миллион рублей. У самого Вадима автомобили уже были, а вот его супруга никогда машиной не владела, поэтому могла купить его по программе «Первый автомобиль». При этом скидка дается только покупателям автомобилей в кредит.

План Вадима был таким: продать имеющуюся у него машину за и использовать деньги в качестве первоначального взноса, добавив к нему скидку в рублей (10% от цены).

Он обратился в один из автосалонов Lada в Челябинске, где ему в дополнение к госсубсидии предложили скидку в рублей по программе Trade-in. Но иллюзии рассыпались сразу: за его нынешний автомобиль вместо , что стоят в объявлениях аналогичные модели, ему предложили лишь .

— Потом они выставят машину в салоне за , а сверху получат компенсацию в рублей от АВТОВАЗа, — рассуждает Вадим. — Такой вот незатейливый бизнес.

Представитель дилерской сети Lada Александр Мещеряков настаивает, что цену нашему герою предложили вполне адекватную:

— Конечно, когда клиенту предлагают сумму меньше той, на которую он рассчитывал, его это расстраивает, — говорит Александр Мещеряков. — Но нужно понимать, что не всегда эта сумма является рыночной стоимостью, и пытаясь продать через объявления, клиент точно так же вынужден снижать сумму. Поэтому справедливее говорить о том, что добросовестные дилеры всё же предлагают адекватную стоимость оценки по системе Trade-in, исходя из рыночных реалий. Ориентироваться на сайты объявлений я бы не стал, потому что большинство объявлений в них — частные, то есть выражают больше желания людей продать за эту стоимость, а не реальную цену модели.

Программа скидок при сдаче прошлой машины по системе Trade-in изначально тоже была государственной, сейчас скидки предлагаются за счет дистрибьютора или самого дилера

Фото: Артем Краснов

С программой «Первый автомобиль» тоже всё оказалось непросто: рекламируемая ставка от 0% для Вадима оказалась недоступна (требовался большой первоначальный взнос), и вместо неё предложили обычную — 12,9% годовых. Но чтобы претендовать на неё, Вадим должен был ежегодно оплачивать страховку каско в размере рублей и страховку жизни в рублей. Сумма страховок в рублей почти съедала госскидку в (10% стоимости машины) уже с первого года пользования кредитом.

— Скорее всего, если повоевать с кредитным отделом, можно снизить цену страховок за счёт франшиз или ещё каких-то условий, но мне резко расхотелось покупать, — смеётся он. — Пока эти госсубсидии выглядят разводом на деньги: загоняют покупателей в кредит под видом скидок, а реальная выгода — почти нулевая. Играют на финансовой безграмотности населения.

Мы решили проверить факты и позвонили в один из автосалонов Lada с просьбой рассчитать условия кредита на пять лет при первоначальном взносе рублей. Результаты получились чуть другими, но тоже любопытными. Нам предложили ставку «в районе 12%» годовых, страховку каско за рублей и страховку жизни за 2700 рублей в месяц ( рублей в год). Итого обе страховки потянули на сумму рублей в год, что съело 80% от государственной субсидии.

— Это очень предварительные расчёты, — заверила кредитный специалист Ольга, подразумевая, что стоимость страховок при уточнённом расчёте может как уменьшиться, так и возрасти.

— А можно застраховать жизнь в другой страховой компании? — спрашиваю. — Просто у меня страховка жизни по ипотечному договору на порядок дешевле, чем ваша.

— Нет, условия диктует банк, поэтому принести страховку чужой страховой нельзя.

— Но есть ли какие-то варианты?

— Варианты всегда есть, вам нужно подъехать с документами, чтобы мы сделали уточнённый расчёт.

По программе Lada Finance работают несколько банков, но условия кредитования, по словам специалиста, плюс-минус одинаковые, так что рассчитывать на серьёзные отличия не стоит.

Из бонусов: возможность включить страховку каско в сумму кредита, а страховку жизни — в сумму ежемесячного платежа. Для нашей Lada Vesta SW Cross ценой рублей итоговая выплата с учетом процентов, страховок, основного долга и первоначального взноса получается на уровне 1,262 миллиона рублей.

Идёт ли речь о «разводе»? Не совсем: специалист Ольга пояснила, что аналогичные условия действуют при покупке в кредит и без программ «Первый/Семейный автомобиль».

Кроме того, можно обойтись и без страховки жизни, но тогда процентная ставка возрастёт с «примерно 12% до примерно 15%». Интересно, что добавка этих 3% увеличивает ежемесячный платёж всего на 1200 рублей, что значительно меньше 2700 рублей, которые предлагается отдавать за страховку жизни. Поэтому не гонитесь за низкой процентной ставкой: обязательно уточняйте, не съедается ли она страховками.

Александр Мещеряков считает, что требования банков застраховать автомобиль по каско вполне оправданны:

— Банк защищает свои риски, ведь фактически вы ещё не расплатились за автомобиль, и если через три дня пользования кредитом он будет разбит о ещё более дорогой автомобиль по вашей вине, если не хватит ОСАГО, суд обяжет погасить долг перед потерпевшим, и это не считая долга банку. Но если вы настолько богаты, что можете найти деньги на всё, почему бы тогда не купить автомобиль за наличные? И никого не настораживает, что до трети автомобилистов колесят по дорогам с липовыми полисами ОСАГО либо вообще без страховки! А если такой автомобилист повредит ваше с банком имущество — автомобиль? Для рискованных людей, в конце концов, есть потребительские кредиты.

Правда, на потребительские кредиты не действуют программы «Первый автомобиль» и «Семейный автомобиль».

Автокредитная ловушка. Как "авто со скидкой" превращается в "авто с наценкой"

Всё чаще автосалоны стали предлагать интересную, на первый взгляд, сделку: автомобиль они продают со скидкой, но для этого клиенту надо оформить кредит. Условия вроде бы соблазнительные: обязательства перед банком можно погасить досрочно, хоть завтра, а 10–20 тысяч рублей скидки (а зачастую 50–100 тысяч рублей) совсем не лишние. Однако в итоге доверчивый клиент теряет деньги. В чём тут подвох?

Фото © ТАСС / Абрамов Денис

Предприниматель Николай ещё в прошлом году хотел поменять свою автомашину на новую и даже скопил для этого достаточную сумму. Но из-за неопределённости в финансовых перспективах в связи с пандемией покупка отсрочилась до сентября, когда цены на новые автомобили выросли. Решив, что дальше откладывать покупку машины нельзя, он обратился к одному из крупных автодилеров. И каково же было его удивление, когда продавец вместо того, чтобы просто оформить покупку, стал настойчиво предлагать Николаю приобрести этот же автомобиль, но в кредит, причём по более низкой цене, со скидкой. При этом продавец уверял, что погасить кредит можно в течение ближайших дней и Николаю даже не придётся платить проценты по кредиту.

Интернет пестрит подобными историями. Автосалоны предоставляют скидку за покупку автомобиля в кредит, и это предложение покупатель сможет использовать для экономии — закрыть кредит в максимально короткие сроки, не платя проценты, и остаться в плюсе. На поверку, как правило, всё обстоит несколько по-другому.

Автомобиль с подвохом

Сколько стоит дом построить. Налоговики теперь отказывают в вычетах

В современных реалиях большинство автосалонов, если они работают без "серых" схем, не могут себе позволить установить слишком большую наценку на новое авто, так как в этом случае выигрывают конкуренты, поэтому основной доход автопродавцов сейчас формируется не от продажи автомобиля, а от предложения услуг своего сервиса и продажи финансовых продуктов "дружественных" банков и страховых компаний, при этом дилер получает с каждого кредита и страхового полиса агентскую комиссию от пяти до десяти процентов, а это больше, чем скидка, которую они предоставляют своему покупателю.

Очевидно, что для покупателя не имеет значения, сколько зарабатывает автосалон, особенно если этому покупателю кажется, что можно сэкономить на покупке.

Фото © ТАСС / Матыцин Валерий

Так же рассуждал и Николай до той поры, пока не подсчитал финальную цифру расходов, которые образовались у него в результате приобретения кредитного авто со скидкой.

Банк себя не обидит

Сейчас, как правило, во всех автосалонах можно оформить два принципиально разных вида кредита: автокредит (при этом виде кредитования конкретная машина передаётся в залог банку) или потребительский кредит (в этом случае залог не оформляется, а сумма такого кредита будет совпадать со стоимостью нужной машины).

Николай, когда согласился приобретать машину с использованием кредита, сразу отмёл вариант с автокредитом, так как не хотел возиться с исполнением требований банка по оформлению залога, а на потребительский на год согласился, тем более менеджер в автосалоне подсказал, что согласно закону кредит можно вернуть, главное — уложиться в срок 14 дней (ст. 11 Федерального закона № 353-ФЗ "О потребительском кредите").

Фото © ТАСС / Матыцин Валерий

Николай, довольный своей покупкой со скидкой, уехал из автосалона на новом автомобиле, а через день заехал в банк, который ему оформлял кредит, и внёс на счёт, с которого банк должен производить списание для погашения кредита, всю сумму, которая должна была обеспечить полный расчёт с банком.

В результате получилось: автосалон продавал автомашину за 2 910 000 рублей, с "кредитной скидкой" машина обошлась Николаю 2 900 000 + 1 495,68 (за пользование кредитом), то есть чистая выгода составила всего 8 504,32 рубля, но всё равно хорошо.

Налог на отдых. Сколько придётся платить за вход в природные парки

Однако радость Николая испарилась, когда в следующем месяце он получил SMS-уведомление от банка о списании очередного платежа по своему кредиту. Мужчина тут же приехал в банк, где выяснил, что он внёс неправильную сумму полного погашения. Оказалось, что за пользование кредитом надо было внести не 1 495,68 рубля, а 2243 (всё из-за хитромудрого порядка расчёта процентов). То есть на счёте для полного погашения не хватило 747,32 рубля, а так как заявления от Николая на полное либо частичное погашение не поступало, то банк списал только платёж, предусмотренный кредитным договором за месяц — 253 609 рублей. Порядок списания средств был изложен в тексте договора, который Николай прочёл невнимательно, иначе он бы заметил, что был должен в течение первого месяца пользования кредитом застраховать свою жизнь, здоровье и случай потери работы, иначе процентная ставка по кредиту увеличивалась. В банке на это обратили внимание и предложили обслуживать кредит на новых условиях. Николай, чтобы не платить повышенный процент, ещё внёс на счёт порядка 20 000 рублей — и только после этого смог полностью рассчитаться с банком. То есть вместо экономии он за свою машину переплатил порядка 12 тысяч рублей и потратил своё время и нервы.

Страховые проблемы

Впрочем, на большие суммы "попадают" клиенты автосалонов, если для приобретения авто со скидкой соглашаются ещё и на автокредитование. Тут банк попросит не только оформить приобретённую машину в залог, но и приобрести сразу набор страховых продуктов: минимум ОСАГО плюс каско и отдельно ещё страхование жизни. Отказаться от всех этих страховок, даже при условии досрочного погашения кредита, совсем бесплатно не получится. Тут действует другая схема, которая позволяет легально обходить закон № 353-ФЗ.

Фото © ТАСС / Бобылев Сергей

Всё просто: отказаться от ОСАГО, даже если погасить кредит, не получится, потому что без ОСАГО управлять автомашиной в России нельзя. Отказ от каско при погашенном кредите возможен, но, как правило, всю сумму не вернут — вычтут "период действия страховки". А что касается страхования жизни — банк заранее заключает единый договор со страховой компанией (чаще всего аффилированной с банком) и безусловно предлагает своим заёмщикам присоединиться к этому договору. Стоимость такого страхования — 1,5–2% от суммы займа, а в случае отказа от страховки банк либо откажет в кредите, либо ставка станет значительно выше рыночной. При этом, если будет осуществляться полное досрочное погашение, заёмщик обязан уведомить и банк, и страховую компанию заранее, после этого в банке провести перерасчёт, погасить кредит и получить документы, необходимые для снятия обременения (потребуется ещё отвезти справку в ГИБДД), а в страховой компании получить согласование на выплату уплаченной страховой премии за вычетом той её части, которая пропорциональна истекшему периоду страхования, если не произошло страхового случая.

Как правило, страховщики возвращают не более 30–40%, но в ряде случаев ссылаются на невозможность немедленного возврата, так как коллективный договор, к которому присоединился заёмщик, действует, а значит, все его участники должны исполнять обязательства до истечения срока. В зависимости от марки и модели автомашины стоимость "страхового пакета" может быть и 200, и 400 тысяч рублей, а максимальные скидки в автосалонах на машину в кредит — примерно 50 тысяч, максимум 100 тысяч рублей.

То есть автосалон получает доход от продажи плюс агентское вознаграждение от банка и страховой компании, банк получает доход в виде процентов плюс от оборота средств, страховая компания — доход от продажи своих полисов плюс от оборота средств, размещённых на счетах в дружественных банках. А оплачивает всё это заёмщик, который решил приобрести "авто со скидкой".

Автосалон хочет, чтобы я купил машину в кредит, а не за наличные. Зачем?

Покупаю новый автомобиль, деньги на руках. Автосалон предлагает оформить кредит и полностью закрыть его в первые дни после покупки. В этом случае обещают сделать скидку около 4% — это примерно стоимость полиса каско. Получить каско на первый год бесплатно заманчиво, но смущает щедрость автосалона. Понимаю, что она может быть обусловлена не очень низкой процентной ставкой по кредиту — 16%.

Какие подводные камни возможны в моей ситуации, если закрою кредит на следующий день после покупки машины?

Антон, возможно, автосалону нужно выполнить план по кредитованию. В статье Т—Ж про покупку нового автомобиля автоэксперт пояснял, что автосалон получает с каждого выданного кредита комиссию 5—10% и с полиса каско тоже. То есть выгода автосалона может быть даже больше, чем скидка, которую они сделают вам.

И если вы купите машину в кредит, не факт, что вы решите закрыть его на следующий день. Может быть, на это и рассчитывает автосалон. Возможно, вы будете заняты покупкой зимней резины, посещением ГИБДД и страховых компаний, а потом захотите потратить часть денег на что-то другое. Даже если это займет всего несколько недель, вы заплатите проценты по кредиту и дадите заработать банку, с которым сотрудничает автосалон.

Право в любой момент погасить кредит досрочно всегда за вами, даже если в договоре написано иное. Но, возможно, там есть пункт о страховке, без которой процентная ставка по кредиту будет выше.

Кредит можно вернуть досрочно

Потребительский кредит можно вернуть в течение 14 дней после оформления, автокредит — в течение 30 дней.

Если пропустите этот срок, сначала нужно будет уведомить банк о том, что вы хотите вернуть деньги. Срок для уведомления может быть установлен в кредитном договоре. Если срок не прописан, он равен 30 дням — так по закону. Пока уведомительный срок не истек, банк может не принимать деньги или не списывать их с кредитного счета. Но через 30 дней он это сделать обязан.

За весь период с момента, как банк переведет деньги автосалону, и до того, как вы полностью вернете их банку, нужно уплатить проценты. Если в первых платежах были большие проценты и маленькие суммы в счет погашения кредита, то после возврата кредита банк обязан пересчитать проценты в соответствии со ставкой по кредиту. На это у него есть пять дней.

Вот что это означает. Вы можете оформить в автосалоне два разных кредита: на конкретную машину или кредит, сумма которого будет совпадать со стоимостью нужной машины. Мы уже рассказывали об отличиях автокредита и потребительского кредита. В первом случае машина попадает в залог к банку и почти наверняка ее придется дополнительно застраховать по каско в той страховой, которую выберет банк. Во втором случае таких требований не будет, но ставка по кредиту, скорее всего, будет выше.

Узнайте, какой кредит вам предлагают оформить: с залогом или без него. Залог понадобится сначала зарегистрировать. Потом надо будет брать справку о полном погашении кредита и снимать залог: без этого вы не сможете продать машину. Вдруг сотрудники автосалона забыли упомянуть о дополнительных бюрократических процедурах, предлагая вам скидку на машину.

Как вернуть кредит досрочно

Хотя вам предлагают оформить кредит в автосалоне, возможно, что со стороны банка договор подпишет не банковский сотрудник, а специалист автосалона по доверенности. Но это все равно будет договор с банком, а не с автосалоном. Поэтому по любым кредитным вопросам вам так или иначе придется обращаться в банк.

Если вы купите машину и на следующий день положите всю сумму на расчетный счет, привязанный к кредиту, формально уведомлять банк вы не должны. Но я советую все же это сделать: пусть сотрудник банка сразу посчитает, сколько вы должны заплатить за этот день пользования кредитом. В графике платежей, который прилагается к кредитному договору, такой информации нет. Вдруг вы не доплатите 5 рублей и кредит не закроется? Так что если вы решили оформить кредит в обмен на скидку за автомобиль, учтите, что вам в любом случае придется поехать в банк и потратить время на очереди и документы.

Подвох со страховкой

В вашей истории меня больше всего смущает неупомянутая страховка в дополнение к кредиту и неочевидная выгода подобной схемы для банка-кредитора. Автосалону хорошо: он получит деньги. Вам тоже хорошо: вы получите скидку, в счет которой сможете оформить бесплатное каско. Вопрос в том, что получит банк и как он будет защищать свои интересы. Возможных вариантов два. Он попросит машину в залог, и тогда в вашей жизни появятся дополнительные поездки в банк и ГИБДД. Или предложит застраховать вашу жизнь и здоровье или вас от потери работы — тогда вам придется общаться еще с одной организацией, чтобы не потерять деньги.

От полиса добровольного страхования можно отказаться в течение 14 дней после его оформления. Страховая компания может отдать страхователю всю страховую премию или удержать плату за прошедшие дни — это на усмотрение компании. Такое право еще называют периодом охлаждения.

Допустим, вы решили пока не возвращать кредит за автомобиль и, чтобы банк не поднял процентную ставку по кредиту, не можете вовремя отказаться от страховки. Потом вернуть деньги за страховку может оказаться сложнее.

По субъективной причине — вы передумали страховаться — отказаться от страховки и забрать обратно деньги можно только в период охлаждения. По объективной причине часть страховой премии за неиспользованный период можно вернуть. Трудность в том, что объективная причина для расторжения договора страхования только одна — смерть. Если застрахованный умирает, получает нерабочую группу инвалидности или теряет работу, страховая компания обязана погасить за него кредит. Но только смерть полностью обесценит смысл договора. Правда, расторгать его будет уже некому.

Что говорят суды

Из-за спорных формулировок в договорах страхования люди доходили до Верховного суда РФ, чтобы вернуть деньги.

Например, петербурженка Татьяна взяла автокредит и заключила со страховой договор индивидуального страхования от несчастных случаев. Через месяц Татьяна погасила автокредит. Но расторгнуть договор страхования и вернуть деньги по нему она уже не могла: не успела в период охлаждения.

Оставлять такую страховку не имело смысла. По договору страхования при несчастном случае страховая компания выплатила бы банку только остаток долга по кредиту. Выплаты Татьяне условиями договора не предусматривались. Возникла странная ситуация: Татьяна кредит выплатила, а оплаченная защита фактически стала нулевой. Женщина пошла в суд, и ей повезло: договор страхования был напрямую связан с кредитным договором, поэтому Верховный суд встал на ее сторону и постановил вернуть деньги за страховку.

Обычно никакой правовой связи между кредитным и страховым договором нет, но если наступает страховой случай, то сумма страховой выплаты покрывает целиком сумму кредита. То есть в договорах совпадают все данные — даты оформления и суммы, но юридически это отдельные правоотношения одного человека с двумя разными организациями. Формально договор страхования заключен добровольно, в период охлаждения от него не отказались. Даже если в кредитном договоре есть условие, что без страховки процентная ставка выше, человеку дают право выбора, а не принуждают.

Еще примеры из суда.

Дмитрию из Перми не повезло: он погасил кредит за 10 месяцев вместо 60, но страховку за оставшиеся месяцы ему не вернули. Верховный суд РФ указал, что досрочное погашение кредита — это не основание для возврата части страховой премии. Если бы с Дмитрием произошел несчастный случай, страховая компания выплатила бы ему страховку в любом случае. Значит, страховалась жизнь, а не обязательства.

Его земляку Денису тоже не повезло: он за 3 месяца погасил кредит, а Верховный суд РФ решил, что надобность в страховке не отпала. Если бы с Денисом случился несчастный случай, деньги получил бы он или его наследники, а размер выплаты никак не связан с кредитом.

Так что если вместе с кредитом вам оформят страховку, проверяйте, как связаны эти договоры между собой. Вдруг что-то помешает вам своевременно отказаться от страхования и вы потеряете деньги.

Что будет с кредитной историей

С будущей кредитной историей есть два варианта. С одной стороны, вы будете идеальным заемщиком: не просто вернули банку деньги полностью, но еще и заранее. Вдобавок за фактический период использования денег тоже заплатили.

С другой стороны, банк узнает, что у вас были свои деньги и вы оформляли ненужный кредит, чтобы получить выгоду. Значит, чтобы больше на вас заработать, в будущем можно предложить вам более высокую ставку. Но также могу сказать, что условия будущих кредитов зависят не только от кредитной истории, но и от официальной зарплаты, созаемщиков и поручителей, залогового имущества и других факторов. Вряд ли один тот факт, что вы быстро вернули кредит, окажет существенное влияние на вашу кредитную историю.

Резюмируем: автосалону выгодно навязать вам кредит даже со скидкой на автомобиль. Поэтому помните главное правило юридической грамотности: внимательно читайте договор, который подписываете. Может быть, неприятностей удастся избежать.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Автосалон сейчас продает не столько автомобили, сколько финансовые продукты и сервис. Маржа от продажи самого автомобиля достаточно низкая. Кредит, страхование жизни (от которого не факт, что можно отказаться при покупке в кредит тк условием предоставления скидки является пользование услугой страхования), при чем стоимость нс полиса может тоже быть заоблачной, мне предлагали его за 170 тысяч при покупке авто за 1,1 млн. Плюс страхование КАСКО, ОСАГО, со всего этого автосалон, естественно, имеет копеечку свою. Обязательно впихнут какую нибудь сервисную карту на 5 лет за 200 тысяч, мотивируя тем, что вам то все равно, все уже включено в кредит и 5 лет не будет проблем. Мля, я за рулем четверть века и проблем и так не было.. При том, что себестоимость карты может быть тыр 10. Так же предложат ряд допоборудования сомнительного качества за очень неприличные деньги. Потом вы приедете к ним на ТО, там тоже есть ряд разводных схем, как побольше вытянуть из вас денег. Это называется, работа с кумулятивной маржой. Поэтому и пообещали и скидку в 150 тыр и допов в подарок еще на 30-40. Плюс, как минимум один месячный платеж еще придется таки заплатить банку, пока кредит не закроете. Короче, при такой схеме, только карта и НС у меня выходило уже в 370 тыр. В итоге решил отказаться от любых кредитных тем, решил забрать предварительный платеж по договору. Тогда начались другие разговоры. Еще неделю полоскали мозги, сошлись на скидке в 80 тыр, покупке немного допов по себестоимости, и КАСКО я взял в салоне. И еще такой момент, будете кататься по салонам, сразу будут предлагать внести залог или предварительный платеж. Не вносите больше 5, макс. 10 тысяч, и это точно не должен быть залог (в юридическом плане). В договоре должна быть прописана возможность забрать деньги при отказе от покупки. Иначе найдете предложение интереснее, деньги потеряете. Ну и с кредитам и, естественно, лучше не связываться. Или старайтесь хотя бы искать чистое предложение по кредиту без доп страхования и доп продуктов. Все что доп-все развод.

Как правильно купить Ладу Гранту в кредит

В 2018 году покупатели все чаще попадают в ситуацию, когда необходимо срочно решать — использовать или нет заемные средства для приобретения Лада Гранта. Для такой категории клиентов мы специально написали статью, содержащую самую актуальную информацию по данному вопросу. Вы узнаете о тех важных особенностях, которые помогут принять правильное решение о покупке.

Прежде чем купить в рассрочку Ладу Гранта, вначале необходимо определиться, готовы ли вы вложить средства именно в эту модель. Задумываться о покупке стоит лишь в том случае, если это действительно ваша машина, с учетом всех ее возможностей и характеристик: это долгосрочный вклад денежных средств, не меньше чем на 3-5 года, а в идеале — до 10-ти лет в случае бережной эксплуатации.

Принципы автомобильного кредитования в 2018 году

Экономическая ситуация в стране проходит кризисный период, потому многие покупатели стараются как можно лучше обдумать вложение денег. Здесь существует два варианта:

- правильное решение — приобретение новой или Гранта с пробегом, если авто является для вас насущной необходимостью;

- нежелательный выбор — покупка машины в качестве средства инвестирования с целью последующей перепродажи; в этом случае никакой выгоды не наблюдается из-за больших переплат по увеличенной процентной ставке, тем более что Гранту в кредит без первоначального взноса почти нигде не предлагают.

Обратите внимание!

По прогнозам ставки продолжат расти, как и ценник самой Лада Гранта (из-за подорожания расходных материалов). Поэтому брать Lada Granta в рассрочку рекомендуется как можно раньше и только в случае потребности в ней лично для себя.

Выгоднее всего сейчас покупать Granta в кредит с конвейера по специальной программе гос. субсидирования. В этом случае часть затрат ложится на плечи государства. Физические лица в результате получают денежные средства не под 25%, а под 13% в год. Льготная программа предусмотрена, только если это новая Гранта 2017-2018 года выпуска. Стоимость машины при этом не должна превышать 1,45 млн. руб. Если условия соблюдены, остается внести первоначальный взнос от 20% и получить средства на период не больше трех лет.

Описание условий банков РФ

Рассмотрим рейтинг компаний, обратившись в которые, можно купить Гранту на выгодных условиях.

• ВТБ 24. Предлагает программу «С остаточным платежом», по которой предусмотрены фиксированные 15% в год. Денежные средства выдаются на сумму до 1 миллиона. Возместить покупку Гранта Спорт в рассрочку или других авто необходимо в течение 36 месяцев.

• Русфинансбанк. Займ дается на сумму 50 тыс.-6,5 млн. руб. Договор действует в течение 12-60 мес. Первоначальный вклад — 20%. Процентная ставка — 10-18%.

• Уралсиб. В долг предоставляется не больше 920 тыс. рублей, максимум на 3 года. Начальный взнос — 20% стоимости машины. Ставка — от 10,5 до 11%.

• Сетелем банк. Получить можно сумму в 100-900 тыс. руб., возместить которую необходимо за 2-3 года. Ставка равна 10-11% годовых. Обязательный начальный взнос — от 20%.

• ЮниКредит банк. Займ на Granta Лифтбек в кредит предлагается в размере 100 000-700 000 рублей. Ставку в 17% можно снизить на 2%, оформив личное страхование. Первоначальный взнос — минимум 15%. Договор составляется на срок до пяти лет.

• Меткомбанк. Гранту в рассрочку предлагают с нулевым процентом, однако при этом необходимо погасить аванс в размере 50% от стоимости авто. Подходит тем, кто не хочет брать обычный займ и в то же время способен выплатить необходимую сумму в течение 6 или максимум 12 месяцев. Чтобы продлить время для Лада Гранта в рассрочку без процентов до 6 месяцев, требуется уплатить комиссию в размере 10 000 рублей. Также клиент должен согласиться на оформление КАСКО.

Льготное автокредитование по программе господдержки

Для дополнительной экономии бюджета рекомендуем одну из следующих государственных программ.

• «Первый автомобиль». Скидка возможна в размере 10% от стоимости авто. Обязательное условие: машину следует покупать впервые, регистрируя ее на себя. Также необходимо наличие водительских прав. Кроме того, на будущего владельца не должно быть оформлено других ТС.

• «Семейный автомобиль». Аналогичная скидка выдается в случае, если вы являетесь родителем двух или больше несовершеннолетних детей. При этом не должно быть оформлено других автокредитов. Ладу Гранту в рассрочку купить можно для обоих супругов, с предоставлением субсидий каждому из них.

Какие документы потребуются

Оформление автокредита выполняется с учетом наличия обязательного пакета документов. Заемщиком предоставляются:

• заверенная нотариусом копия трудовой книжки;

• паспорт гражданина Российской Федерации;

• документ, подтверждающий доход заемщика, выданный в месте его трудовой деятельности.

В банковском учреждении решение принимают в индивидуальном порядке, при этом ответ дается максимум в течение 2 суток.

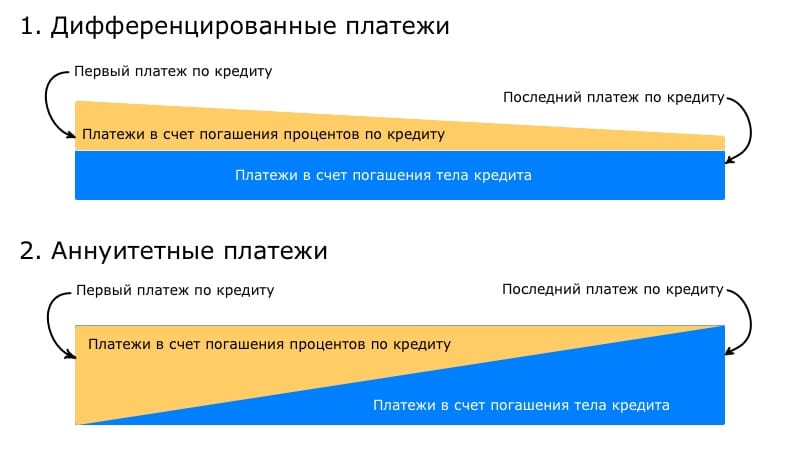

Аннуитетный и стандартный график платежей: в чем разница

Еще недавно в отечественной практике по кредитованию задействовался только стандартный график платежей. Наибольшие суммы приходились на первое время, так как проценты постепенно уменьшались — их начисляли на остаток долга. На завершение срока требуемые выплаты достигали наименьших значений. Однако далеко не каждый получатель кредита в состоянии вносить большие суммы первоначальных платежей. Данным заемщикам больше подойдет современный аннуитетный платеж.

Аннуитетный график платежей от стандартного отличается тем, что сумма взноса в данном случае остается неизменной. Изменяется лишь внутренняя структура суммы — соотношение процентов и самого долга. По мнению специалистов, такой график выгоден кредитополучателям с фиксированным доходом: не нужно ежемесячно изучать график платежей и заранее резервировать необходимую сумму для выплаты кредита.

В каких случаях нужен поручитель

Поручитель обычно требуется в случае, если соискатель по некоторым критериям не соответствует требованиям, выдвигаемым банком: кредитополучатель не имеет местной регистрации, кредитные выплаты составляют более 1/3 заработной платы или, например, подтвердить доход соискателя документально не представляется возможным. Бывает и так, что с доходами и кредитной историей все в порядке, но соискатель хочет получить дополнительные льготы по кредиту.

Краткий чек-лист оформления автокредита

Резюмируя вышесказанное, перечислим основные этапы кредитования.

1. Подбираем автомобиль и обращаемся в учреждение с заявлением. Не лишним будет узнать разновидности кредитования. Во многих учреждениях действуют спецпрограммы и предложения.

2. Ждем итогов проверки со стороны банка и представляем необходимые документы.

3. Оформляем договор о купле-продаже.

4. Заключаем контракт со страховщиком. ОСАГО оформляется в любом случае, КАСКО — если требуют условия автокредита.

5. Делаем начальный взнос и подписываем банковский договор.

6. Регистрируем машину в ГИБДД.

7. Забираем автомобиль и гасим задолженность.

Теперь вы знаете, как правильно купить Гранту в рассрочку в 2018 году. С учетом всех вышеперечисленных нюансов, взять гранту в кредит выгодно только тем клиентам, которые намереваются использовать транспортное средство в долгосрочной перспективе.

Моторы – огонь, с остальным все сложнее. Стоит ли брать Lada Granta с пробегом

Lada Granta берут, "потому что дешевая" и "зато новая". А если убрать второй аргумент? Какие сюрпризы можно ждать от самой доступной модели Lada в подержанном состоянии?

Факты

Рынок

За исключением самых крайних по цене предложений, цены на Granta колеблются в диапазоне 3000-7000$. При этом год выпуска не так важен, как заявленный пробег и состояние. Все-таки многие авто трудятся в такси или в качестве служебных разгонных машин, в то время как некоторые частники могут использовать их как прежде "жигули": редкие поездки и гаражное хранение означают минимальный пробег и хорошее состояние. И такие варианты на рынке встречаются. Вот они-то обычно и выставляются по верхней планке.

Еще интересно, что более половины предложений приходится на рестайлинг. Возрастные экземпляры вообще не так многочисленны. Седанов поровну с лифтбеками, рестайлинговые универсалы и хэтчбеки – капля в море. То же можно сказать про богатые комплектации и 16-клапанные моторы: и то и другое встречается редко. И шансы найти вариант с "автоматом" или "роботом" минимальные, практически все машины – с МКПП.

Кузов, салон, электрика

Седан привлекает 520-литровым багажником, у лифтбека объем грузового отсека 440 л, зато сам кузов куда практичнее. Добавим в этому дорожный просвет 160 мм – получим очень практичный автомобиль. Впрочем, салон по современным меркам не такой уж просторный, интерьер, конечно, очень скромный, собранный из самых простых материалов. Но чего хотеть от дешевого по определению автомобиля?

Однако владельцы Granta могут написать целый список пожеланий и предложений. Например, чтобы дверные ручки работали мягче и четче, чтобы их механизмы были долговечнее, равно как и регуляторы системы вентиляции и отопления. Чтобы уплотнители салона были эффективнее, а детали интерьера не начинали греметь на неровных дорогах через несколько лет после покупки.

Есть нарекания и к механизму стеклоочистителей, а также к надежности электрооборудования – все это лет через 5-6 эксплуатации может потребовать внимания со стороны владельца. Вроде и мелочи, которые недорого решаются, но это все нервы и время. Впрочем, часть проблем относится к машинам ранних лет выпуска: считается, что более свежие экземпляры в этом плане выглядят лучше.

Стойкость кузова к коррозии – на среднем уровне. Granta откровенно не гниет, но локальные очаги коррозии на автомобилях старше 3-5 лет вполне возможны, особенно если владелец не спешит ремонтировать сколы, а тонкое ЛКП довольно чувствительно к механическим воздействиям. Соответственно страдают наиболее уязвимые части внешних деталей кузова: кромки капота и дверей, крышка багажника, задние арки, пороги. В случае с "пожилыми" экземплярами важно устроить осмотр снизу и оценить состояние днища, лонжеронов и прочих силовых элементов кузова. Учитывая небольшую стоимость самого автомобиля, восстановительный ремонт запущенного кузова может быть просто экономически нецелесообразным.

Двигатели

Считается, что ресурс 1,6-литровых тольяттинских моторов не меньше 250-300 тыс. км, многочисленные истории эксплуатации это подтверждают. Дело в том, что проработанная за годы конструкция означает хороший ресурс "железа", отсутствие серьезных проблем, вызванных конструктивными недостатками.

Самая большая потенциальная неприятность – серьезные повреждения двигателя (гнет клапаны, страдают поршни и шатуны) при обрыве ремня ГРМ. Причем зачастую это происходит не из-за самого ремня, а из-за заклинившей помпы или ролика – это к вопросу о соблюдении регламента обслуживания и качестве применяемых запчастей.

"Безвтыковым" является самый простой 82-сильный мотор, а также двигатели, применяемые на Granta после августа 2018 года: лунки в днище поршня уберегают его от встречи с клапанами при любом раскладе. Но более ранние версии – в группе риска.

Трансмиссия

Как мы уже сказали, основная коробка для Granta – 5-ступенчатая механическая. Но надо учитывать, что на ранние версии ставили старую коробку с тяговым приводом кулисы, а затем появилась более современная ВАЗ-2181 с тросовым приводом. Вторая считается более тихой и надежной, переключения у нее четче (если не напортачили с регулировкой привода), хотя в любом случае характерные подвывания из-за слишком больших допусков при производстве шестерен и выскакивающие передачи из-за выхода из строя синхронизаторов или муфт (особенно на версиях с 16-клапанным двигателем и у "гонщиков") – это практически неизменные фирменные "болячки", которые тем более вероятны на хорошо поездивших машинах.

В общем, состояние коробки во многом зависит от характера эксплуатации, так что МКПП с "уставшими" синхронизаторами и гудящими подшипниками валов может подсказать, что ездили на машине лихо (или просто много, гораздо больше, чем показывает одометр), обслуживанием не заморачивались.

На базе ВАЗ-2181 была создана АМТ – роботизированная коробка передач с применением компонентов ZF. По сравнению с МКПП трансмиссия АМТ, конечно, медлительнее на разгоне, зато не уступает ей в вопросе топливной экономичности. По части надежности – примерно все то же самое. Плюс специфика такого типа коробок: со временем неспешные переключения становятся еще и "дерганными", в этом случае может потребоваться замена сцепления, а то и актуаторов (особенно часто с этим сталкивались владельцы ранних экземпляров машин с АМТ). На самом деле все не так сложно и дорого, главное – найти специалистов, которые умеют работать с "роботами".

Ходовая часть

Здесь все просто, не очень ресурсно, зато дешево и с возможностью тюнинга (если говорим про подвеску и тормоза). Из преимуществ можно отметить высокую плавность хода и хорошую энергоемкость подвески, из минусов – не очень интересную управляемость (сказывается не очень высокая жесткость кузова, отсутствие подрамников, конструктивные особенности подвески и рулевого управления). Даже на свежих машинах довольно часто скрипят тормозные колодки, а с возрастом возможны проблемы с барабанными механизмами на задней оси. В самом начале производства Granta были случаи отказа электроусилителя руля, но затем ситуация стабилизировалась. Кстати, базовые версии могут иметь более "длинную" рейку без усилителя.

Поддерживать ходовую часть в рабочем состоянии не очень дорого, но стоит отдавать предпочтение качественным запчастям. Здесь самое время заметить, что вообще на автомобили ВАЗ ассортимент запчастей очень широк, но хватает и деталей откровенно низкого качества, и контрафакта, так что лучше покупать в официальных магазинах и делать выбор в пользу изделий от проверенных производителей.

Наш вердикт

Дешево и сердито! Очевидно, что главное преимущество Granta – низкая стоимость. Это касается как самого автомобиля, так и его содержания. К сильным сторонам модели следует отнести хорошую ремонтопригодность, ресурсные и надежные моторы, выносливую и недорогую подвеску.

Но за кузовом нужен глаз да глаз, механическая коробка не очень вынослива, "робот" специфичен, а "автомат" увеличивает топливный "аппетит". И с надежностью все неоднозначно: одни владельцы "Грантами" довольны, другие периодически сталкиваются с проблемами, правда, по большей части мелкими. В любом случае стоит отдавать предпочтение более свежим и ухоженным экземплярам, желательно из-под "дачника" и уж точно не после таксиста или курьера.

А если новую? Машины без пробега в базе объявлений Автобизнеса

Читайте также: