Особенности учета и анализа мпз пао камаз

Обновлено: 04.07.2024

Финансовой анализ ПАО «КАМАЗ»

В работе проведен финансовый анализ предприятия ПАО «КАМАЗ»

Ключевые слова: оценка развития, финансовый менеджмент, машиностроительная отрасль в Российской Федерации, финансовый анализ

Группа компаний «КАМАЗ» является крупнейшей автомобильной корпорацией Российской Федерации. ПАО «КАМАЗ» входит в 20-ку ведущих мировых производителей тяжёлых грузовых автомобилей и находится на 16-м месте по объёмам производства тяжёлых грузовиков полной массой более 16 тонн.

На начало апреля 2019 года на заводе «КАМАЗа» собрано более 2 млн 252 тысяч готовых автомобилей с начала выпуска.

Уставный капитал предприятия составляет 35,36 млрд рублей. Самые крупные пакеты акций принадлежат государству и коммерческим банкам.

Единый производственный комплекс группы организаций ПАО «КАМАЗ» охватывает весь технологический цикл производства грузовых автомобилей — от разработки, изготовления, сборки автотехники и авто компонентов до сбыта готовой продукции и сервисного сопровождения.

В состав группы технологической цепочки входит несколько крупных заводов автомобильного производства. На промышленной площадке в городе Набережные Челны расположены: литейный и кузнечный заводы, завод двигателей, прессово-рамный завод, автомобильный завод, ремонтно-инструментальный завод, индустриальный парк «Мастер». Крупнейшие из дочерних предприятий за пределами города Набережные Челны: ПАО «НЕФАЗ» и ПАО «Туймазинский завод автобетоносмесителей» (Республика Башкортостан).

Группа организаций ПАО «КАМАЗ» объединяет 109 компаний на территории России, СНГ и дальнего зарубежья.

Всего в группе технологической цепочки ПАО «КАМАЗ» сегодня работает порядка 36 000 человек.

В 2018 году было продано 38 тыс. единиц автотехники «КАМАЗ». Из них 33 тыс. автомобилей реализовано на российском рынке — рост на 18 % по сравнению с 2017 годом. На экспорт в 2017 году было реализовано 5 тыс. автомобилей и сборочных комплектов деталей «КАМАЗ», в том числе в страны СНГ — 3,6 тыс. автомобилей и СКД.

Полное наименование — Публичное акционерное общество «КАМАЗ».

Целью деятельности ПАО «КАМАЗ» является извлечение прибыли и использование ее в интересах акционеров, а также насыщение рынка товарами и услугами.

Основной вид деятельности — производство грузовых автомобилей.

Также предприятие выполняет такие работы как:

производство двигателей внутреннего сгорания для автомобилей;

производство частей и принадлежностей автомобилей и их двигателей;

металлургическое производство и производство металлических изделий;

научные исследования и разработки в области естественных технических наук;

осуществление работ с использованием сведений, составляющих государственную тайну;

защита государственной тайны в соответствии с законодательством Российской Федерации;

торговля автотранспортными средствами;

торговля автомобильными деталями, узлами и принадлежностями.

Адрес предприятия: 423800, РТ, г. Набережные Челны, пр. Мусы Джалиля, 29.

Органами управления Общества являются:

Общее собрание акционеров Общества;

Совет директоров Общества;

Генеральный директор Общества.

ПАО «КАМАЗ» осуществляет экспорт автомобилей, сборочных комплектов деталей и запасных частей в более чем 40 стран СНГ, Юго-Восточной Азии, Ближнего Востока, Африки, Восточной Европы, Латинской Америки.

По итогам 2017 года главным экспортным рынком ПАО «КАМАЗ» стал Казахстан, на долю которого пришлось порядка 50 % всего объема экспорта автомобилей и сборочных комплектов деталей КАМАЗ. Также существенные объемы поставок были произведены на Кубу в рамках завершения крупного контракта, реализация которого началась еще в 2016 году. Кроме того, в 2018 году были осуществлены первые поставки автомобилей КАМАЗ на новые для компании экспортные рынки — Мьянма, Иран, Филиппины (январь 2018).

Рис. 1. Объем выпускаемой продукции ПАО «КАМАЗ» [3]

Для правильного выбора направления исследования необходимо ясно и четко изложить проблему. Исходными данными для определения проблемы являются сведения о состоянии и функционировании организации. Таким образом, необходимо изучить результаты производственно-хозяйственной и сбытовой деятельности организации, проанализировать основные отчетные и статистические данные.

Общая величина оборотных активов нестабильна. Изменяется каждый год примерно на 10 %.

Величина запасов увеличивается в среднем на 20 % в год. Увеличение запасов говорит о том, что предприятие имеет запасы для их последующего оборота, что положительно влияет на ликвидность предприятия.

Дебиторская задолженность, платежи по которой ожидаются более, чем через 12 месяцев, растет. Это говорит о том, что сторонние организации имеют задолженность перед предприятием. С одной стороны, это гарантирует поступление денежных средств в будущем, с другой стороны, есть риск не получить денежные средства в том случае, если дебиторы окажутся неплатежеспособными.

Доля денежных средств достаточно высокая. Это говорит о том, что предприятие в большей мере способно погашать свои срочные обязательства.

Рост дебиторской задолженности указывает на невозврат долгов предыдущих лет. Денежные средства иммобилизуются из оборота. В будущем это может привести к неплатежеспособности перед кредиторами.

Ликвидность: для расчета показателей ликвидности необходимо разделить все активы и пассивы на группы по убыванию ликвидности.

На основе приведенной классификации активов и пассивов по степени ликвидности были произведены расчеты коэффициентов ликвидности. Рассчитанные значения коэффициентов приведены в таблице 1.

ФБСП ПАО "КАМАЗ": бухгалтерская отчетность и финансовый анализ

Ниже приведена отчетность организации по формам, утвержденным Минфином РФ, которую организация представила в ФНС и Росстат за ряд лет. Динамика ключевых финансовые показателей, представленных в отчетах, также отображена на графиках под таблицами.

Согласно данных ГИР БО бухгалтерская отчетность организации за 2020 год была проверена аудиторами – АКК "КРОУ Аудэкс", ООО (ИНН 1655301258, ОГРН 1141690066561). Мнение аудиторов о достоверности отчетности смотрите в аудиторском заключении. Проверить статус аудиторской фирмы и получить о ней дополнительную информацию можно в реестре аудиторских фирм.

Бухгалтерский баланс

Отчет о финансовых результатах (прибылях и убытках)

Отчет подготовлен по форме, утвержденной Приказом Минфина РФ N 66н, обязательной для применения российскими организациями. Иногда имеет место ситуация, когда цифры в отчетности, сданной в электронном виде в ФНС или Росстат в последующих годах, отличаются от представленных ранее. В таком случае мы отдаем приоритет более поздним данным.

Отчет о движении денежных средств

Отчет о целевом использовании средств

Отчет об изменениях капитала за год

| Наименование показателя | Код | Уставный капитал | Собственные акции, выкупленные у акционеров | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого |

|---|---|---|---|---|---|---|---|

| Величина капитала на | 3200 | ||||||

| За Увеличение капитала — всего: | 3310 | ||||||

| в том числе: чистая прибыль | 3311 | х | х | х | х | ||

| переоценка имущества | 3312 | х | х | х | |||

| доходы, относящиеся непосредственно на увеличение капитала | 3313 | х | х | х | |||

| дополнительный выпуск акций | 3314 | х | х | ||||

| увеличение номинальной стоимости акций | 3315 | х | х | ||||

| реорганизация юридического лица | 3316 | ||||||

| вписываемый показатель (по увеличению капитала) | 3319 | ||||||

| Уменьшение капитала — всего: | 3320 | ||||||

| в том числе: убыток | 3321 | х | х | х | х | ||

| переоценка имущества | 3322 | х | х | х | |||

| расходы, относящиеся непосредственно на уменьшение капитала | 3323 | х | х | х | |||

| уменьшение номинальной стоимости акций | 3324 | х | |||||

| уменьшение количества акций | 3325 | х | |||||

| реорганизация юридического лица | 3326 | ||||||

| дивиденды | 3327 | х | х | х | х | ||

| вписываемый показатель (по движению капитала за год) | 3329 | ||||||

| Изменение добавочного капитала | 3330 | х | х | х | |||

| Изменение резервного капитала | 3340 | х | х | х | х | ||

| Величина капитала на | 3300 |

Дополнительные проверки

* Звездочкой отмечены показатели, которые скорректированы по сравнению с данными ФНС и Росстата. Корректировка необходима, чтобы устранить явные формальные несоответствия показателей отчетности (расхождение суммы строк с итоговым значением, опечатки) и проводится по специально разработанному нами алгоритму.

Справка: Бухгалтерская отчетности представлена по данным ФНС и Росстата, раскрываемым в соответствии с законодательством РФ. Точность приведенных данных зависит от точности представления данных в ФНС и Росстат и обработки этих данных статистическим ведомством. При использовании этой отчетности настоятельно рекомендуем сверять цифры с данными бумажной (электронной) копии отчетности, размещенной на официальном сайте организации или полученной у самой организации. Финансовый анализ представленных данных не являются частью информации ФНС и Росстата и выполнен с использованием специализированного сервиса финансового анализа.

Особенности учета и анализа мпз пао камаз

МПЗ «РЕМИТ» усовершенствовал учет и управление производственными процессами в «1С:ERP Управление предприятием», благодаря разработке и внедрению новых подсистем учета труда на производстве, адресного хранения на складе готовой продукции и оперативного планирования производства. Данный проект позволил компании решить ключевые задачи по оптимизации процессов планирования, учета и контроля на производстве. В результате внедрения подсистем были достигнуты цели по сокращению трудозатрат сотрудников и росту производительности труда на 15%, снизились производственные издержки на 10%, а оборачиваемость складских запасов выросла на 10%.

Мясоперерабатывающий завод «РЕМИТ» — один из самых крупных в Московской области. Предприятие оснащено современным и высокотехнологичным оборудованием, а технологическая база для производства регулярно оптимизируется. Продукция завода — более 300 наименований вкусных колбас, деликатесов и полуфабрикатов, реализуется в рознице, крупнейших федеральных сетях, через фирменную сеть магазинов.

Основной целью проекта было повысить качество технологических и производственных процессов на предприятии.

Задачи проекта:

- Сократить трудозатраты сотрудников.

- Повысиьт производительность труда.

- Снизить издержки производства.

- Получить сводные показатели по работе производственного предприятия в разрезе цехов.

Для достижения этих целей функционал проекта был разделен на три блока:

- Учет труда на производстве.

- Адресное хранение на складе готовой продукции.

- Оперативное планирование производства.

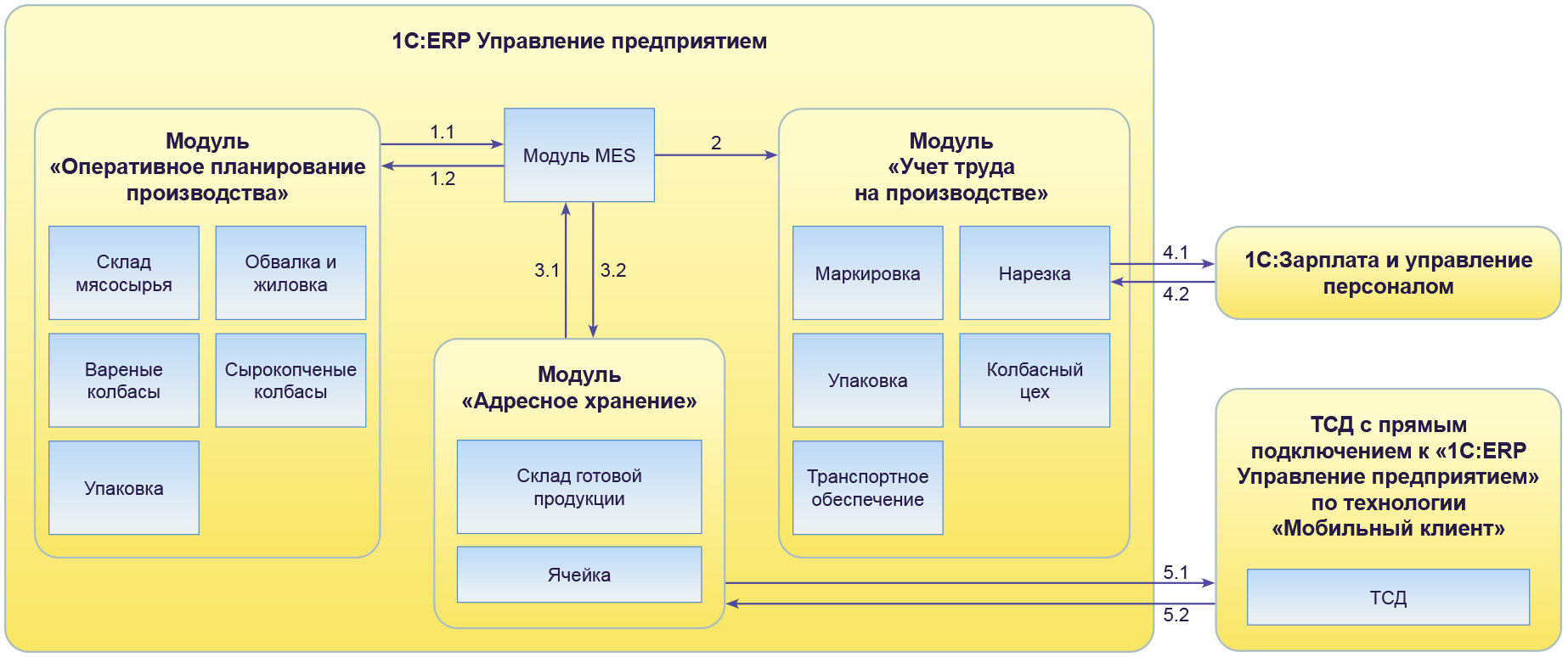

Интерфейс приложения «Адресный склад» для ТСД

Рынок производства и торговли мясоколбасными изделиями не стоит на месте и только новые идеи и инновационные технологии способны создать новые конкурентные преимущества для развития отрасли. В связи с этим, МПЗ «РЕМИТ» постоянно оптимизирует процессы производства и совершенствует ИТ-ландшафт предприятия.

На момент старта проекта в МПЗ «РЕМИТ» было внедрено решение «1С:ERP Управление предприятием 2», но руководству компании требовался дополнительный функционал для получения достоверной оперативной и аналитической информации и выработки эффективных управленческих решений.

На базе «1С:ERP Управление предприятием 2» разработаны следующие подсистемы:

- Учет труда на производстве.

- Адресное хранение на складе готовой продукции.

- Оперативное планирование производства.

Проект охватил сотрудников подразделений:

- склада готовой продукции и мясосырья;

- производства в цехах Маркировка, Нарезка, Упаковка, Колбасный цех;

- участков «Обвалка и жиловка», «Вареные колбасы», «Сырокопченые колбасы»;

- отдела транспортного обеспечения.

1.1 План на смену.

1.2 Факт за смену.

2 Данные по выработке.

3.1 Перемещение в зону отгрузки.

3.2 Приход на склад в зону приемки.

4.1 Данные по рассчитанной заработной плате сотрудников.

4.2 Кадровые данные сотрудников.

5.1 Информация об остатках продукции в зоне приемки и ячейках хранения в разрезе штрихкодов партий и дат выработки.

5.2 Информация о перемещениях продукции между ячейками хранения, о корректировках остатков в ячейках, о передаче продукции в зону отгрузки.

Схема архитектуры системы

В рамках внедрения разработаны уникальные подсистемы, учитывающие специфику отрасли:

1. Подсистема учета труда на производстве позволяет анализировать производительность труда, рассчитывать заработную плату сотрудникам производства и вести учет графиков водителей.

Расчет заработной платы

Ежедневная работа сотрудников производства фиксируется в специализированном документе «Производственный табель». Мастера цехов, в конце рабочей смены, либо в течении рабочего дня, заполняют данные по выработке и времени работы сотрудников. В зависимости от цеха ввод данных выполняется тремя способами:

- вручную мастером цеха;

- путем сканирования паспортов;

- автоматически из учетной системы.

В подсистеме реализована возможность расчета повременной и сдельной заработной платы сотрудников производства. Повременная заработная плата рассчитывается исходя из тарифной ставки, назначенной для сотрудника, либо должности и отработанного сотрудником времени. Сдельная заработная плата рассчитывается исходя из расценок, введенных в систему в разрезе цеха, продукта и кванта, выработки сотрудников и бригад, и отработанного времени сотрудников.

Предусмотрен расчет различных доплат сотрудникам:

- ночные;

- сверхурочные;

- праздничные;

- КТУ;

- бригадирские;

- удержания и поощрения.

Реализован механизм замещения сотрудников. Когда один сотрудник замещает другого, например на период отпуска.

Предусмотрена возможность рассчитывать заработную плату сотрудникам без расценок, когда расценки по новым продуктам еще не рассчитаны и не утверждены. Для анализа заработной планы разработаны всевозможные отчеты:

- ведомость для расчета заработной платы;

- ведомость по учету заработной платы;

- расценка работ и норма времени;

- сделка по участкам;

- табель;

- удержания и поощрения.

Анализ производительности труда

Оценка производительности рассчитывается исходя из заданных нормативных показателей и фактических данных введенных в систему. Разработаны различные отчеты и мониторы для оценки производительности работы сотрудников производства:

Монитор лидеров производительности. Монитор в зависимости от заданных настроек показывает производительность бригад в различных цехах по каждому продукту. Отображаемые показатели в разрезе бригад:

- производительность за каждый из 7 рабочих дней;

- средняя производительность за 7 раб. дней;

- средняя производительность за текущий месяц;

- средняя производительность за предыдущий месяц;

- максимальная производительность за текущий год;

- максимальная производительность за прошлый год;

- график производительности по дням за 7 рабочих дней.

Также по каждому продукту выводится сводный график производительности по всем бригадам за последние 30 календарных дней.

В отчете есть детальная расшифровка по рассчитанным показателям.

Отчет по производительности. Отчет в динамике за указанный период с заданной периодичностью выводит таблицы и графики, которые разбиты на 5 групп:

- производительность;

- доля трудоемких продуктов в общем выпуске;

- доля времени, потраченного на выпуск трудоемких продуктов в общем выпуске;

- структура простоев;

- соотношение изменения динамики выпуска и производительности.

В отчете есть детальная расшифровка по рассчитанным показателям.

Лидеры производительности. Отчет по каждому продукту, в разрезе бригад, за указанный период показывает отработанный вес и норму выполнения (%) в виде таблиц и графиков.

В отчете есть детальная расшифровка по рассчитанным показателям.

Отчет руководителю. Отчет предназначен для руководства. Он строится за период по дням по различным показателям выработки, количества сотрудников и производительности.

Прочие отчеты: простои, отчет по нормам времени, выработка, карта выработки и др.

Учет графиков водителей

Функционал предназначен для решения задач по учету фактической выработки и начислению заработной платы водителям. В рамках данного функционала созданы специализированные рабочих места: АРМ «Учет графиков», АРМ «Учет замечаний» и АРМ «Расчет заработной платы водителям». При расчете зарплаты учитывается совокупность всех показателей АРМ «Учет графиков» и АРМ «Учет замечаний».

2. Подсистема Адресное хранение на складе готовой продукции.

Разработано приложение АРМ «Адресный склад» и адаптировано для платформы «1С:Мобильный клиент» под Терминал сбора данных (ТСД) на операционной системе Android, с прямым он-лайн подключением к основной учетной системе «1С:ERP Управление предприятием 2».

АРМ «Адресный склад» позволяет в режиме реального времени с помощью ТСД осуществлять в «1С:ERP Управление предприятием» операции по:

- размещению продукции в ячейках хранения;

- передаче на отгрузку;

- инвентаризации;

- возврату с отгрузки;

- просмотра остатков в ячейке.

Помимо этого, мобильное приложение позволяет контролировать отгрузку продукции с учетом даты ее производства. После сканирования штрихкода, в системе происходит поиск номенклатуры отсканированного ящика или отвеса на складе с более ранней датой выработки. Если такая номенклатура будет найдена, то система подскажет, какой товар и откуда необходимо взять для комплектации заказа. А также проконтролирует, правильно ли кладовщик выполнил задачу.

3. Подсистема Оперативное планирование производства — это новый функционал планирования производства в MES-системе, учитывающий специфику мясоперерабатывающей отрасли.

Разработано АРМ «Планирование сырокопченой продукции (с/к)», с учетом особенностей ее производства.

Рабочее место позволяет анализировать информацию по остаткам и план-факту продаж в разрезе декад и планировать производство сырокопченой продукции в произвольном периоде (декада, день, месяц). Функционал АРМ дополнительно позволяет учитывать поступление продукции аутсорсинга.

Помимо этого, создано АРМ «Планирование производства» для департамента планирования, которое дает возможность декомпозировать общий план производства продукции до плана производства по участкам.

На мониторе оператора контрольной точки оперативно отражается информация о план-факте, с необходимыми показателями по своему участку в режиме реального времени. А мастер цеха может скорректировать план производства, с учетом остатков сырья, для исключения потерь, связанных со спецификой скоропортящейся продукции.

Отчет по практике в ОАО «КАМАЗ»

Основной задачей промышленных предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и стоимостных измерителях. Обобщающие показатели объема продукции получают с помощью стоимостной оценки. Основными показателями объема производства являются товарная и валовая продукция. Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство.

Содержание

1. Характеристика деятельности Автомобильного завода ОАО «КАМАЗ» 3

1.1. История возникновения и развития предприятия 3

1.2. Сфера деятельности 5

1.3. Организационная структура предприятия 8

2. Анализ финансово-хозяйственной деятельности Автомобильного завода 10

2.1. Динамика основных технико-экономических показателей деятельности предприятия. 10

2.2. Экспресс-анализ финансового состояния предприятия. 13

2.3. Анализ платежеспособности 17

3. Организация бухгалтерского учета и системы контроля на Автомобильном заводе 19

3.1. Учетная политика Автомобильного завода 19

3.2. Организационно- техническое направление учетной политики 19

3.4. Особенности бухгалтерского учета на Автомобильном заводе 25

4. Бухгалтерский учет, анализ и аудит основных средств на Автомобильном заводе 29

4.1. Бухгалтерский учет основных средств на Автомобильном заводе 29

4.2. Анализ основных средств 31

4.3. Аудит основных средств 33

Приложения 40

Работа состоит из 1 файл

ПДП.docx

Автомобильный завод возглавляет директор, действующий на основе единоначалия. Директор Автомобильного завода, главный инженер и главный бухгалтер назначается на должность и освобождается от должности Генеральным директором ОАО «КАМАЗ» в установленном порядке. Директор Автомобильного завода руководит всей деятельностью подразделения и организует его работу. Он несет ответственность за результаты работы подразделения перед Генеральным директором ОАО «КАМАЗ». Приказы Генерального директора ОАО «КАМАЗ» имеют приоритетное значение при подготовке и принятии решений по управлению заводом.

Такая система характерна для многих промышленных предприятий. Она позволяет охватить в управлении и контроле все службы организационной структуры завода. Иерархия наиболее приемлема для крупных организаций, но у нее есть и свои недостатки: излишняя бюрократия, формализация, большое число иерархических уровней, данная структура замедляет процесс принятия решения. Возможно, было бы целесообразным использовать в работе проектную структуру, заключающуюся в формировании специального подразделения - проектной команды, работающей на временной основе, в состав которой вошли бы необходимые специалисты, в том числе и по управлению.

2. Анализ финансово- хозяйственной деятельности Автомобильного завода

2.1. Динамика основных технико- экономических показателей деятельности предприятия.

Цель анализа – более подробная характеристика имущественного и финансового положения предприятия, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития предприятия на перспективу. Для этого необходимо рассчитать основные технико-экономические показатели предприятия (табл. 1.1).

Анализ основных технико-экономических показателей

ОАО «КАМАЗ» Автомобильного завода за период 2010 - 2012гг.

Выручка от реализации, тыс. руб.

Себестоимость реализованной продукции, тыс. руб.

Прибыль от реализации, тыс. руб.

Чистая прибыль, тыс. руб.

Среднегодовая стоимость основных средств, тыс. руб.

Амортизация, тыс. руб.

Среднегодовая стоимость оборотных средств, тыс. руб.

Продолжение таблицы 2.1.1.

Коэффициент оборачиваемости оборотных средств, в оборотах

Среднесписочная численность работников, чел.

Производительность труда, тыс. руб.

Фонд оплаты труда (годовой), тыс. руб.

Среднемесячная заработная плата, руб.

По проведенному анализу технико-экономических показателей можно сделать следующие выводы.

Показатель по выручке от реализации за 2011 год сократилась на сумму 32 967 959 тыс. руб. или на 55,39 %(100-44,61), за 2012 год увеличилась по сравнению с 2011 г. на сумму 24 241 033 тыс. руб. или на 91,28% это говорит о том, что автосборочное производство увеличило производство автомобилей и Департамент закупки и логистики производил своевременную поставку узлов и комплектующих для автомобилей. Улучшилось финансовое состояние в целом по ОАО «КАМАЗ».

Показатели по прибыли очень низкие, в 2011 году завод получил прибыли меньше и это объясняется тем, что Автомобильный завод является структурным подразделением и поэтому заводу при формировании отчета по затратам передаются управленческие расходы головного предприятия ОАО «КАМАЗ», поэтому несмотря на огромную выручку от реализации продукции предприятие получает небольшую прибыль. Среднегодовая стоимость основных средств увеличилась из-за закупки новых основных средств.

Рассматривая среднегодовую стоимость оборотных средств нужно отметить показатель за 2011 г. по сравнению с показателем 2010 г. резко увеличился на сумму 838903 тыс. руб. или на 6,83%, это объясняется увеличением дебиторской задолженности и остатков по незавершенному производству. А за 2012 год сократился на сумму 1 017 752 тыс. руб. или на 7,75 %, это объясняется сокращением дебиторской задолженности.

При анализе основных показателей за 2011 г. выявлено следующее, что при сокращении объема производства к 2010 году на 55,39% , содержание численности работающих на заводе сократилось на 14,35 % , т.е. весь убыток получен за счет сокращения производительности труда. Средняя заработная плата снизилась на 32,40%.

При анализе основных показателей за 2012 год выявлено следующее, что при увеличении объема производства к 2011 году на 91,28%, содержание численности работающих сократилось на 3,55%, т.е. на рост объема производства повлияло увеличение производительности труда. Средняя заработная плата увеличилась на 51,96%.

В целом можно сделать следующий вывод: в течение анализируемого периода у Автомобильного завода финансовая устойчивость была нестабильна. Финансовое состояние была неустойчивым, причинами являются низкая платежеспособность - отсутствия собственного капитала, большая финансовая зависимость от головного предприятия ОАО «КАМАЗ». Но, сравнивая 2012 г. с показателями 2011 г. можно сделать вывод, что финансовое положение улучшилось, но не намного.

Величина коэффициента финансового риска зависит от доли заемного капитала в общей сумме активов, доли основного капитала в общей сумме активов, соотношения оборотного и основного капитала, доли собственного оборотного капитала в формировании текущих активов, а также от доли собственного оборотного капитала в общей сумме собственного капитала. И поэтому коэффициент невозможно рассчитать потому, что у Автомобильного завода нет собственного капитала.

2.2. Экспресс-анализ финансового состояния предприятия.

Экспресс-анализ финансового состояния ОАО «КАМАЗ»

Автомобильного завода за период 2010-2012 гг.

1.1. Среднемесячная выручка от реализации

1.2. Среднесписочная численность работников, чел.

2.1. Степень платежеспособности общая

2.2. Коэффициент задолженности по кредитам банков и займам

2.3. Коэффициент задолженности по другим организациям

2.4. Коэффициент задолженности фискальной системе

2.5. Коэффициент внутреннего долга

2.6. Степень платежеспособности по текущим обязательствам

2.7. Коэффициент покрытия текущих обязательств оборотными активами

Продолжение таблицы 2.2.1.

2.8. Собственный капитал в обороте

2.9. Доля собственного оборотного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами)

2.10. Коэффициент автономии

3.1. Коэффициент обеспеченности оборотными средствами

3.2. Коэффициент оборотных средств в производстве

3.3. Коэффициент оборотных средств в расчетах

3.4. Рентабельность активов

3.5. Рентабельность оборотного капитала, %

3.6. Рентабельность продаж, %

3.7. Среднемесячная выработка на одного работника

3.8. Эффективность внеоборотного капитала (фондоотдача)

3.9. Коэффициент инвестиционной активности

Данные таблицы 2.2.1 показывают, что в 2011 году по отношению к прошлому году среднемесячная выручка от реализации сократилась на сумму 2 747 330 тыс. руб. или на 55,39%, а в 2012 году увеличилась на сумму 2 020 086 тыс. руб. или на 91,28%. Среднемесячная выручка от реализации характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками.

Коэффициент платежеспособности увеличился 2011 году по сравнению с 2010 г. на 2,53. А в 2012 году наоборот уменьшился на 2,48, из за плохих расчетов с поставщиками и заказчиками. Это объясняется тем, что Автомобильный завод является структурным подразделением не имеет своего расчетного счета, и поэтому расчеты производятся между ОАО «КАМАЗ» и поставщиками, заказчиками. Рост дебиторской задолженности является одним из факторов негативно влияющих на платежеспособность предприятия. Задолженность перед налоговым органами и пенсионным фондом в 2012 году уменьшилась, так как ОАО «КАМАЗ» перечисляет налоги авансом.

Степень платежеспособности по текущим обязательствам к 2011 году заметно увеличился на 2,5, но к 2012 году ухудшился. Несмотря на это, коэффициент покрытия текущих обязательств улучшился по сравнению с 2011 годом на 1,04 процентных пункта.

Показатель задолженности другим организациям в 2011 году по отношению к 2010 году увеличился на 63,41%, но в 2012 году по отношению к 2011 году снизился на 17,16%. Снижение данного показателя связано с уменьшением кредиторской задолженности в 2012 году перед поставщиками и подрядчиками за комплектующие изделия.

В 2012 году по отношению к 2011 году показатель задолженности фискальной системе снизился на 40 %. Снижение данного показателя связано с уменьшением задолженности в 2012 году перед государственными внебюджетными фондами, перед бюджетом по налогам и сборам. Положительно оценивается снижение данной задолженности, поскольку задержки соответствующих платежей вызывают начисление пеней, процентные ставки по которым достаточно высоки.

В 2010 году по отношению к прошлому году коэффициент обеспеченности оборотными активами снизился на 8,30 %. Данный показатель оценивает скорость обращения средств, вложенных в оборотные активы.

Коэффициент оборотных средств в производстве в 2011 году по отношению к 2010 году увеличился на 80,55%, а в 2012 году снизился на 44,05%. Данный коэффициент характеризует оборачиваемость товарно-материальных запасов организации.

В 2011 году по отношению к прошлому году коэффициент оборотных средств в расчетах увеличился на 79,69%, в 2012 году снизился на 46,52%. Данный коэффициент определяет скорость обращения оборотных активов организации, не участвующих в непосредственном производстве. Показатель характеризует в первую очередь средние сроки расчетов с организацией за отгруженную, но еще не оплаченную продукцию, то есть определяет средние сроки, на которые выведены из процесса производства оборотные средства, находящиеся в расчетах.

Среднемесячная выработка на одного работника в 2011 году по отношению к прошлому году сократилась на 47,91%, в 2012 году увеличилась на 98,30 %. Рост данного показателя является положительной тенденцией. Данный показатель определяет эффективность использования трудовых ресурсов организации и уровень производительности труда.

Эффективность внеоборотного капитала (фондоотдача) в 2011 году по отношению с 2010 году уменьшилась на 54,44%, в 2012 году увеличилась на 97,56%. Данный показатель характеризует эффективность использования основных средств организации.

Коэффициент инвестиционной активности характеризует инвестиционную активность и определяет объем средств, направленных на модернизацию и усовершенствование собственности и на финансовые вложения. Данный коэффициент по Автомобильному заводу неоправданно низок, в 2011 году произошло снижение на 0,01 пункта по сравнению с 2010 годом, что свидетельствует о неправильной стратегии организации.

В заключении можно сделать вывод, что финансовое положение Автомобильного завода улучшилось по сравнению с прошлым годом, но не на много.

2.3. Анализ платежеспособности

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

При прогнозировании маркетинговой стратегии отталкивающим звеном будет ликвидность предприятия. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Как получить эту работу через 2 минуты?Введение 3

1. Значение и классификация материально-производственных запасов 7

1.1 Понятие и значение материально-производственных запасов в деятельности организации 7

1.2 Классификация и оценка материально-производственных запасов 14

2. Формирование учетной информации о материальных запасах 29

2.1 Учет поступления материалов на предприятии 29

2.2 Учет наличия материально-производственных запасов 42

3. Методы внутреннего контроля за сохранностью МПЗ 58

3.1 Текущий контроль 58

3.2 Последующий контроль 67

Заключение 82

Список использованных источников 86

Приложения 93

Цель выпускной квалификационной работы состоит в разработке мероприятий по совершенствованию системы учета и внутреннего контроля материальных запасов (на примере ПАО «КАМАЗ»).

В соответствии с вышеуказанной целью в выпускной квалификационной работы были решены следующие задачи:

1) систематизированы основные подходы к пониманию сущности материально-производственных запасов и их роли в деятельности предприятия; 2)выявлены основные подходы к классификации и оценке материальных

запасов, в том числе с учетом специфики исследуемого объекта;

3) определены основные подходы к организации и ведению учета материальных запасов в ПАО «КАМАЗ»;

4) даны рекомендации по совершенствованию учетного оформления операций с материально-производственными запасами;

5) разработаны основные шаги по оптимизации системы внутреннего контроля учета операций с материальными ценностями ПАО «КАМАЗ»

6) определен экономический эффект от реализации мероприятий по совершенствованию бухгалтерского учета и внутреннего контроля запасов в ПАО «КАМАЗ».

Объектом выпускной квалификационной работы является ПАО

«КАМАЗ», крупнейший производитель тяжелых грузовых автомобилей в России. Предмет исследования в выпускной квалификационной работе – методика бухгалтерского учета и внутреннего контроля материальных запасов.

Нормативные правовые акты

1. Гражданский кодекс Российской Федерации (часть первая): [принят Гос. Думой 30.11.1994 №51-ФЗ (ред. от 03.08.2018,с изм. вступ. в силу с 01.01.2019)] //Собрание законодательства РФ. – 1994. – №32. – Ст. 3301.

2. Гражданский кодекс Российской Федерации (часть вторая): [принят Гос. Думой 26.01.1996 №14-ФЗ (ред. от 29.07.2018,с изм. вступ. в силу с 30.12.2018)] //Собрание законодательства РФ. – 1996. – №5. – Ст. 410.

3. Налоговый кодекс Российской Федерации (часть вторая): [принят Гос. Думой 05.08.2000 г. № 117-ФЗ (ред. от 01.05.2019 г.)] // Собрание законодательства РФ. – 2000. – №32. – Ст. 3340.

4. О бухгалтерском учете: [федер. закон от 06.12.2011 № 402-ФЗ ( ред. от 28.11.2018 г.)] // Российская газета. – 07.12.2011. – № 5654.

5. Об аудиторской деятельности: [федер. закон от 30.12.2008 № 307-ФЗ (ред. от 23.04.2018)] // Собрание законодательства РФ. – 2009. – №1. – Ст. 15.

6. Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: [приказ Минфина России от 29.07.1998 № 34н (ред. 11.04.2018 г.)] // Бюллетень нормативных актов федеральных органов исполнительной власти. – 14.09.1998. – № 23.

7. Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008): [приказ Минфина России от 06.10.2008

№ 106н (ред. от 28.04.2017 г.)] // Бюллетень нормативных актов федеральных органов исполнительной власти. – 03.11.2008. – № 44.

8. Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01): [приказ Минфина России от 09.06.2001 № 44н (ред. от 16.05.2016 г.)] // Бюллетень нормативных актов федеральных органов исполнительной власти. – 03.11.2008. – № 44.

9. Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99): [приказ Минфина России от 06.05.1999 № 34н (ред. от 06.04.2015 г.)] // Бюллетень нормативных актов федеральных органов исполнительной власти. – 28.06.1999. – № 26.

10. Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов: [приказ Минфина России от 28.12.2001 № 119н (ред. от 24.10.2016)] // Бюллетень нормативных актов федеральных органов исполнительной власти. – 18.03.2002. – № 11.

11. Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств: [приказ Минфина России от 13.06.1995 г. № 49 (ред. от 08.11.2010 г.)] // Финансовая газета. – 1995. – № 28.

12. Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды: [приказ Минфина РФ от 26.12.2002 № 135н (ред. от 24.12.2010)] // Бюллетень нормативных актов федеральных органов исполнительной власти. – 28.04.2003. – № 17.

13. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве: [постановление Госкомстата РФ от 30.10.1997 № 71а (ред. от 21.01.2003)] // Нормативные акты по финансам, налогам, страхованию и бухгалтерскому учету. – №1998. – № 1.

14. Об утверждении Плана счетов бухгалтерского учета финансово- хозяйственной деятельности организаций и Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций: [приказ Минфина России от 31.10.2000 № 94н (ред. от 08.11.2010 г.)] // Финансовая газета. – 2000. – № 46-47.

15. Альбом унифицированных форм первичной учетной документации по учету торговых операций: [постановление Госкомстата РФ от 25.12.1998 № 132] // Финансовая газета. – 1999. – № 1.

Книги, учебники, монографии

16. Бабаев, Ю.А. Бухгалтерский финансовый учет: Учебник / Ю.А. Бабаев, А.М. Петров и др. – М.: Вузов. учеб.: НИЦ ИНФРА-М, 2015. – 463 с.

17. Бороненкова, С.А. Комплексный финансовый анализ в управлении предприятием: учебное пособие /С.А, Бороненкова. - М.: НИЦ ИНФРА-М, 2016. - 336 с.

18. Вилисов В.Я. Инструменты внутреннего контроля: монография / Вилисов В.Я., Суков И.Е. - М.: НИЦ ИНФРА-М, 2016. – 262 с.

19. Гетьман, В.Г. Бухгалтерский учет: учебник / В.Г. Гетьман. – М. : ИНФРА-М, 2019. – 601 с.

20. Грибов, В.Д. Экономика предприятия: Учебное пособие / В.Д. Грибов.— М.: ИНФРА-М, 2017. — 448 с.

21. Елицур, М.Ю. Экономика и бухгалтерский учет: учебник / М.Ю. Елицур, О.М. Носова, М.В. Фролова. — М. : ФОРУМ : ИНФРА-М, 2019. — 200

с.

22. Зонова, А.В. Бухгалтерский учет в схемах и таблицах: учебное пособие /А.В. Зонова. – М.: ИНФРА-М, 2019. – 224 с.

23. Ивашкевич, В.Б. Бухгалтерский управленческий учет: чебник / В.Б. Ивашкевич. - М.: НИЦ ИНФРА-М, 2015. – С.130.

24. Керимов, В. Э. Бухгалтерский учет / В. Э. Керимов. – М.: Издательско-торговая корпорация «Дашков и К°», 2014. – 688 с.

25. Кондраков, Н.П. Бухгалтерский учет (финансовый и управленческий): Учебник / Н. П. Кондраков. – М.: НИЦ ИНФРА-М, 2019. – 584 с.

26. Мельник, М.В. Бухгалтерский учет в коммерческих организациях: Учебное пособие / Мельник М.В., Егорова С.Е., Кулакова Н.Г. и др. – М.: НИЦ ИНФРА-М, 2016. – 480 с.

27. Межуева, Т.Н. Учетная политика организаций на 2019 год / под ред.

Т.Н. Межуевой. – М.: ГроссМедиа, РОСБУХ, 2018. – 756 с.

28. Никандрова, Л.К. Финансовый учет: Учебник /Л.К.Никандрова, М.Д.Акатьева. – М.: НИЦ ИНФРА-М, 2019. – 280 с.

29. Петров, А.М. Финансовый учет для магистров: Учебник / под ред.

Петрова А.М. – М.: Вузовский учебник, НИЦ ИНФРА-М, 2015. –С. 19-20.

30. Семенихин, В.В. Материалы: бухгалтерский и налоговый учет. 4-е изд., перераб. и доп. М.: ГроссМедиа, РОСБУХ, 2018. – 994 с.

31. Серебрякова, Т.Ю. Внутренний контроль и контроллинг : учеб. пособие / Т.Ю. Серебрякова, О.А. Бирюкова ; под ред. Т.Ю. Серебряковой. — М. : ИНФРА-М, 2019. — 238 с.

32. Серебрякова Т.Ю. Риски организации и внутренний экономический контроль : монография / Т.Ю. Серебрякова. — М. : ИНФРА-М, 2019. — 111 с.

33. Адаменко, А.А. Материально-производственные запасы, как значимый объект учета и анализа / А.А. Адаменко, И.В. Заставенко // Научный журнал КубГау. – 2016 - №124. – С. 1-18

34. Белоусова, Е.Н. Сложные операции и сделки: бухгалтерский учет / Е.Н. Белоусова, О.С. Федорова, А.В. Брызгалин и др. // Налоги и финансовое право. – 2017. – № 11. – С. 8 - 147.

35. Галенко, В. Учет материалов в производственной компании / В.Галенко // Новая бухгалтерия. – 2018. – № 5. – С. 86 - 111.

36. Галенко, В.Ю. Учет в производстве / В.Ю. Галенко // Экономико- правовой бюллетень. 2018. N 4. 160 с.

37. Гетьман, В.Г. Совершенствование учета расходов на продажу товаров

/ В.Г. Гетьман // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2018. – № 4. – С. 37 - 42.

38. Гришина, О.П. Комментарий к Приказу Минфина России от 24.10.2016 № 191н «О внесении изменений в Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные Приказом Министерства финансов Российской Федерации от 28 декабря 2001 г.

№ 119н» / О.П. Гришина // Акты и комментарии для бухгалтера. – 2017. – № 1.

– С. 11 - 12.

39. Дружиловская, Э.С. Совершенствование правил оценки запасов в бухгалтерском учете современных коммерческих и некоммерческих организаций / Э.С. Дружиловская // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2018. – № 23.- С. 2-11.

40. Елина, Л.А. Оптимизация бухучета активов и операций / Л.А. Елина // Главная книга. – 2016. – № 23. – С. 34 - 39.

41. Зотова, С. Отгруженные, но не проданные товары: учет по правилам / С. Зотова, Е. Ситникова // Практический бухгалтерский учет. – 2018. – № 2. – С. 46 – 48.

42. Ивлева, М.М. Оценка готовой продукции: бухгалтерский и налоговый учет / М.М. Ивлева// Финансовые и бухгалтерские консультации: электрон. журн. – 2016. – № 1. – С. 18 - 27.

43. Касьянова, С.А. Внутренний контроль как элемент системы экономической безопасности организации / С.А. Касьянова // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2018. – № 14. – С. 34 - 41. 44.Некрасов, А.С. Внутренний контроль как основа системы финансового

контроля /А.С. Некрасов // Финансовое право. – 2015. – № 10. – С. 8 - 12.

45. Орлов, А.В. О системе внутреннего контроля за выявлением и предотвращением нарушений в хозяйственном обществе (комплаенс) / А.В. Орлов // Юрист. 2017. – № 17. – С. 41 - 46.

46. Патенкова, В.Ю. Внутренний контроль в корпорациях / В.Ю. Патенкова // Право и экономика. – 2017. – N 8. – С. 33 - 36.

47. Плотникова, Е.М. Аналитический учет материалов. Организация складского учета материалов / Е.М. Плотникова, А.Ю. Попов // Экономика, Бизнес, Инновации. Сборник статей Международной научно-практической конференции: в 2 частях. – М., 2018. – С. 206-209.

48. Сергеева, И.С. Комментарий к Приказу ФНС России от 16.06.2017 N ММВ-7-15/509@ «Об утверждении Требований к организации системы внутреннего контроля» / И.С. Сергеева // Нормативные акты для бухгалтера. – 2017. – N 21. – С. 52 - 53.

49. Узденова, Ф.М. Учет МПЗ в соответствии с МСФО и РСБУ: сравнительный анализ / Ф.М.Узденова, Л.Х.Байрамукова // European Social Science Journal. – 2018. – № 4. – С. 205-208.

50. Федорович, В. Пересортица МПЗ / В. Федорович // Практический бухгалтерский учет. 2016. – № 11. – С. 42 - 53.

51. Щепотьев, А.В. Выбор бухгалтерских учетных процедур и элементов учетной политики организации в целях получения прогнозируемых величин показателей финансовой отчетности / А.В. Щепотьев // Международный бухгалтерский учет. – 2018. – № 19-20. – С. 1176 - 1193.

52. Узденова, Ф.М. Учет МПЗ в соответствии с МСФО и РСБУ: сравнительный анализ / Ф.М.Узденова, Л.Х.Байрамукова // European Social Science Journal. – 2018. – № 4. – С. 205-208.

Предмет работы - учет материально-производственных запасов и анализ их использования в ОАО "КАМАЗ".

Основные методы исследования, используемые в работе: сравнения, балансовый, аналитических коэффициентов и другие.

Работа состоит из введения; двух разделов, заключения, списка использованной литературы и приложений. Во введении обосновывается актуальность темы работы, описываются объект, предмет, цели и задачи исследования. В первом разделе выпускной квалификационной работы исследовались теоретические и методологические основы учета и анализа материально-производственных запасов. Во втором разделе исследованы особенности учета материально-производственных запасов на примере ОАО "КАМАЗ". Даны рекомендации по совершенствованию учета материально-производственных запасов ОАО "КАМАЗ". В заключение обобщаются выводы по проведенному исследованию.

Источниками для написания дипломной работы послужили нормативные документы, первичная учетная документация, бухгалтерская (финансовая) отчетность ОАО "КАМАЗ", статьи отечественных авторов по исследуемой в ВКР проблеме, среди которых такие известные российские ученые экономисты, как Бабченко Т.Н., Пошерстник Н.В., Макарьев И.Н., Савицкая Г.В. Швецкая В.М. и другие.

Список использованных источников состоит из 19 наименований литературы, 9 нормативных документов и 4 электронных ресурса.

Приложение представлено на 10 страницах выпускной квалификационной работы.

Практическая значимость выпускной квалификационной работы заключается в том, что предложенные рекомендации по совершенствованию учета наличия и движения материалов могут быть использованы в деятельности ОАО "КАМАЗ". 1. Теоретические аспекты учета инвентаризации материально-производственных запасов и анализа их использования .1 Понятие и классификация материально-производственных запасов Материально-производственные запасы представляют собой различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд. Материально-производственные запасы используются однократно в течение одного производственного цикла и полностью переносят свою стоимость на производимую продукцию (выполненные работы, оказанные услуги).

В соответствии с ПБУ 5/01 "Учет материально-производственных запасов" в бухгалтерском учете в качестве материально- производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнении работ, оказании услуг);

- предназначенные для продажи (готовая продукция и товары);

- используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

Материально-производственные запасы в зависимости от назначения и способа использования в процессе производства продукции подразделяются на следующие основные

Читайте также: