По формуле ваз ev вас находится

Добавил пользователь Дмитрий К. Обновлено: 05.10.2024

Что такое стоимость компании EV?

Формула и расчет для EV

Чтобы рассчитать рыночную капитализацию, если ее нет, нужно умножить количество акций в обращении на текущую цену акций. Затем просчитайте всю задолженность на балансе компании, включая краткосрочную и долгосрочную задолженность. Наконец, добавьте рыночную капитализацию к общей сумме долга и вычтите из результата все денежные средства и их эквиваленты.

О чем говорит стоимость компании EV?

Стоимость компании (EV) можно рассматривать как теоретическую цену поглощения, если компания будет куплена. EV существенно отличается от простой рыночной капитализации по нескольким причинам, и многие считают, что это более точное представление о стоимости компании. Например, стоимость долга компании должна быть выплачена покупателем при приобретении компании. В результате стоимость компании обеспечивает гораздо более точную оценку поглощения, поскольку в расчет стоимости включается задолженность.

Рыночная капитализация не предназначена для отражения балансовой стоимости компании. Вместо этого она представляет стоимость компании, определенную участниками рынка.

EV как оценочный мультипликатор

Стоимость компании используется в качестве основы для многих финансовых коэффициентов, которые измеряют эффективность компании. Мультипликатор компании, содержащий стоимость компании EV, связывает общую стоимость компании, отраженную в рыночной стоимости ее капитала из всех источников, с показателем полученной операционной прибыли, такой как прибыль до вычета процентов, налогов, износа и амортизации (EBITDA).

EBITDA = текущая прибыль от продолжающейся деятельности + проценты + налоги + износ + амортизация

Показатель «EV/EBITDA» используется в качестве инструмента оценки для сравнения стоимости компании, включая долг, с ее денежными доходами за вычетом безналичных расходов. Он идеально подходит для аналитиков и инвесторов, которые хотят сравнить компании в одной отрасли.

EV/EBITDA полезен в ряде ситуаций:

Однако EV / EBITDA также имеет ряд недостатков:

- Если оборотный капитал растет, EBITDA будет завышать денежные потоки от операционной деятельности (CFO или OCF). Кроме того, этот показатель игнорирует то, как различные политики признания выручки могут повлиять на OCF компании.

- Поскольку свободный денежный поток для компании отражает количество капитальных затрат (CapEx), он более тесно связан с теорией оценки, чем EBITDA. EBITDA будет в целом адекватным показателем, если капитальные затраты равны амортизационным расходам.

Как правило, чем ниже коэффициент EV/S, тем более привлекательной или недооцененной считается компания. Коэффициент EV/S может быть отрицательным в тех случаях, когда денежные средства компании превышают рыночную капитализацию и стоимость долга, что подразумевает, что компания по сути может быть сама по себе с собственными денежными средствами.

Коэффициент P/E и EV

Тем не менее, EV включает долг при оценке компании и часто используется вместе с коэффициентом P/E для достижения комплексной оценки.

Ограничения использования EV

Как указывалось ранее, EV включает в себя общий долг, но важно учитывать, как долг используется руководством компании. Например, капиталоемкие отрасли, такие как нефтегазовая промышленность, обычно имеют значительные суммы долга, которые используются для стимулирования роста. Задолженность может быть использована для покупки машин и оборудования. В результате EV будет искажено для компаний с большой суммой долга по сравнению с отраслями с небольшим или нулевым долгом.

Как и в случае с любыми другими финансовыми показателями, лучше всего сравнивать компании в одной отрасли, чтобы лучше понять, как компания оценивается по сравнению с аналогами.

Пример расчета стоимости компании EV

Как указывалось ранее, формула EV по сути представляет собой сумму рыночной стоимости капитала (рыночной капитализации) и рыночной стоимости долга компании за вычетом любых денежных средств. Рыночная капитализация компании рассчитывается путем умножения цены акции на количество акций в обращении. Чистый долг является рыночная стоимость долга за вычетом денежных средств. Компания, приобретающая другую компанию, сохраняет денежные средства целевой фирмы, поэтому денежные средства необходимо вычесть из цены компании, представленной рыночной капитализацией.

| 1 | Размещенных акций | 310.57 млн | |

|---|---|---|---|

| 2 | Цена акций на 22.06. 2021 | 18.18 $ | |

| 3 | Рыночная капитализация | 5 646 млн $ | стр. 1 x стр. 2 |

| 4 | Краткосрочная задолженность | 452 млн $ | |

| 5 | Долгосрочная задолженность | 7 592 млн $ | |

| 6 | Общая задолженность | 8 044 млн $ | стр. 4 + стр. 5 |

| 7 | Денежные средства и их эквиваленты | 1 679 млн $ | |

| Стоимость Компании (EV) | 12 011 млн $ | стр. 3 + стр. 6 - стр. 7 |

Резюме

Что такое стоимость компании EV?

Почему из стоимости компании вычитаются денежные средства?

Почему долг увеличивает EV?

Более высокий долг ведет к более высокой стоимости компании, поскольку представляет собой добавленную стоимость, которую должен оплатить любой потенциальный покупатель. Например, в примере выше предположим, что у компании есть долг в размере 10 миллионов долларов. Имея это в виду, теперь вы знаете, что в дополнение к 100 миллионам долларов, которые вам понадобятся для покупки акций у существующих акционеров, вам также потребуются дополнительные 10 миллионов долларов для погашения долгов компании. Сложив эти цифры вместе, общая стоимость вашей компании составит 100 миллионов долларов рыночной капитализации плюс 10 миллионов долларов долга минус 20 миллионов долларов наличными, что в сумме составит 90 миллионов долларов.

А на этом сегодня все про стоимость компании EV. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!

Световые и экспозиционные числа

Световые и экспозиционные числа (LV и EV) – это условные фотографические величины, характеризующие условия освещения и необходимые для съёмки в этих условиях, параметры экспозиции. Они позволяют указать как на яркость снимаемых объектов, так и на соответствующую этой яркости экспозицию не прибегая к конкретным значениям выдержки и диафрагмы, которые сами по себе (без учёта освещения) не имеют никакого смысла.

Световые числа

Световое число (LV – Light Value) однозначно характеризует яркость какого-либо объекта или сцены в целом. Световое число указывает на абсолютную, реальную яркость безотносительно экспозиции. Речь идёт именно о яркости, измеряемой в канделах на квадратный метр, а не об освещённости, измеряемой в люксах. Нас не интересует, сколько света падает на объект, для нас важно, сколько света объект отражает или излучает. Две кошки, белая и чёрная, греясь на солнце, получают одинаковое количество люксов, но отражают они свет по-разному, и потому яркость белой кошки будет выше яркости чёрной.

Когда говорят о световом числе какой-то сцены, имеют в виду усреднённую яркость всех её объектов.

Шкала световых чисел логарифмическая, т.е. каждое световое число обозначает яркость вдвое большую яркости предшествующего числа и вдвое меньшую яркости последующего. Например LV 11 означает яркость в 256 кд/м 2 , а LV 12 уже 512 кд/м 2 , т.е. в два раза больше.

Ниже приведены значения яркости и типичные фотографические ситуации для световых чисел от -8 до 18. Шкала световых чисел может быть продлена в обе стороны, однако фотограф на практике редко сталкивается со значениями LV меньше или больше значений, представленных в таблице.

Сведения, содержащиеся в колонке «Примеры», весьма приблизительны и носят сугубо иллюстративный характер. Я привёл их только для того, чтобы вам было проще ориентироваться в безликих LV и канделах на квадратный метр.

Экспозиционные числа

Экспозиционное число (EV – Exposure Value) указывает на необходимые для съёмки некой сцены параметры экспозиции (выдержку и диафрагму) при заданной чувствительности ISO.

Экспозиционное число определяется по формуле:

N – экспозиционное число (EV);

L – яркость объекта, S – чувствительность фотоматериала (ISO);

K – экспонометрическая постоянная, равная для фотоаппаратов Nikon и Canon 12,5.

Очевидно, что при чувствительности ISO 100 экспозиционное число равно световому числу. Это записывается следующим образом: EV100 = LV.

При изменении чувствительности будет изменяться и EV. Например, при ISO 100 световому числу 14 соответствует экспозиционное число 14 (f/8*1/250 c). Если же чувствительность увеличить, скажем, до ISO 400, т.е. на два шага, то для получения прежней экспозиции следует взять экспозиционное число, соответствующее световому числу 16 (f/11*1/500 с), т.е. EV400 = LV + 2. К счастью, сегодня вам не обязательно это помнить. Все необходимые вычисления экспонометр камеры совершает автоматически.

Обратите внимание, что чем больше число, тем выше яркость и, соответственно, тем меньше экспозиция. Таким образом, экспозиционные числа указывают на параметры, необходимые для получения нормальной экспозиции при любом освещении. Это значит, что при бездумном следовании указаниям экспонометра белый сервиз на белой скатерти может получиться на фотографии серым и столь же серой выйдет чёрная шляпа, если она занимает достаточно места в кадре. Следовательно, если основной объект съёмки должен быть светлее или темнее нейтрального тона, т.е. если требуется экспозиция, отличная от нормальной, необходимо использовать меньшие (для увеличения экспозиции) или большие (для уменьшения экспозиции) экспозиционные числа по сравнению с теми, что рекомендует экспонометр.

Кстати, в технических характеристиках фотоаппаратов экспозиционные числа (EV100) используются для указания допустимого диапазона яркости, в котором возможна корректная работа экспонометра и автофокуса.

Важно помнить, что каждое экспозиционное число указывает не на конкретное сочетание диафрагмы и выдержки, а на все возможные эквивалентные сочетания, которые позволяют получить данную конкретную экспозицию.

EV 0 обозначает выдержку в 1 с при диафрагме f/1, однако, согласно закону взаимозаместимости, ту же экспозицию можно получить используя выдержку в 2 с и диафрагму f/1,4. Такая экспопара всё равно даст EV 0. Точно также EV 15 можно получить, используя f/16*1/125 с, f/11*1/250 с, f/8*1/500 с или любую другую эквивалентную комбинацию.

В приведённой ниже таблице показаны возможные сочетания выдержки и диафрагмы для различных экспозиционных чисел.

Голубым цветом обозначены экспопары, автоматически выбираемые фотоаппаратом в программном режиме определения экспозиции (режим P). Видно, что упираясь в предельные для данного объектива значения диафрагмы (f/1,4 – f/16), программа вынуждена регулировать экспозицию, меняя лишь выдержку, но, опять же, только в пределах диапазона скоростей затвора конкретного фотоаппарата (1/8000 – 30 с).

Выдержки длиннее 30 с обычно недоступны в автоматических режимах, но могут быть установлены вручную.

Внимательный читатель мог заметить, что на участке программной линии от EV 4 до EV 18 не хватает нечётных экспозиционных чисел. Разумеется, экспонометр через них вовсе не прыгает, а изменяет экспозицию плавно и последовательно. Просто в моей таблице для краткости указаны значения выдержки и диафрагмы с шагом в одну ступень, в то время как на деле, обе составляющие экспопары изменяются, как правило, с шагом в 1/3 ступени. Например, в диапазоне от EV 12 до EV 16 полная последовательность будет выглядеть так:

Для управления автоматическим определением экспозиции служит экспокоррекция, позволяющая выбирать большие или меньшие экспозиционные числа относительно предлагаемых автоматикой. Сдвиг же программы даёт возможность, оставаясь в пределах заданного экспозиционного числа, выбирать эквивалентные сочетания выдержки и диафрагмы отличные от стандартных.

Несложно понять, как работают прочие автоматические режимы определения экспозиции. В режиме приоритета диафрагмы (A или Av) вы устанавливаете нужную вам диафрагму, а экспонометр определяет экспозиционное число и выбирает соответствующую выдержку. В режиме же приоритета выдержки (S или Tv) вы устанавливаете скорость затвора, а камера выбирает подходящую диафрагму.

В цифровой фотографии закон взаимозаместимости действует безоговорочно, однако традиционная фотографическая плёнка, в отличие от цифровой матрицы, при длительных выдержках (свыше 1 с) подвержена явлению невзаимозаместимости или эффекту Шварцшильда, в результате которого увеличение экспозиции вдвое (т.е. на 1 ступень) может потребовать более чем двукратного увеличения выдержки. Чем длиннее выдержка, тем значительнее расхождение между показаниями экспонометра и выдержкой, необходимой в действительности. Это явление неодинаково для разных плёнок и должно учитываться при расчёте экспозиции.

Спасибо за внимание!

Post scriptum

Если статья оказалась для вас полезной и познавательной, вы можете любезно поддержать проект, внеся вклад в его развитие. Если же статья вам не понравилась, но у вас есть мысли о том, как сделать её лучше, ваша критика будет принята с не меньшей благодарностью.

Не забывайте о том, что данная статья является объектом авторского права. Перепечатка и цитирование допустимы при наличии действующей ссылки на первоисточник, причём используемый текст не должен ни коим образом искажаться или модифицироваться.

ЗНАЧЕНИЕ ПОКАЗАТЕЛЯ EV В ОЦЕНКЕ КОМПАНИИ

Сегодня мы ответим на вопрос является ли рыночная капитализация показателем, отражающим реальную стоимость компании, расскажем о показателе Enterprise Value (EV) и опишем его роль в оценке компании.

Ранее мы рассматривали какое место в прогнозе фундаментальной цены акции занимает показатель EBITDA, теперь рассмотрим показатель EV.

Базовая формула EV

Enterprise Value (сокращенно – EV, по-русски – стоимость бизнеса) – это показатель, который сообщает инвестору сколько необходимо суммарно заплатить за компанию, если бы ее чистый долг был бы равен 0.

EV дает нам представление о том, сколько стоит бизнес компании в чистом виде, без долгов, без излишних денег на счету, долей в других компаниях и других активов или обязательств, которые напрямую не задействованы в бизнесе.

Сравним две идентичные компании «А» и «В» с одинаковой EBITDA = 100 долларам и разным чистым долгом. Допустим также, что инвесторы в этой стране оценивают компании этой отрасли в 6х EBITDA (компании стоит 6 своих показателей EBITDA) и посмотрим на их справедливую оценку:

- Компания «A», имеет чистый долг = 0 (например, 50 долларов на расчетном счете и кредит на 50 долларов). Стоимость ее бизнеса (EV) равна 6 х 100 долларов = 600 долларов

- В то время как компания «B» имеет кредит на 300 долларов и кэш на счетах = 100 долларов. Оценивая ее, инвесторы поймут, что бизнес ее стоит 100 х (6х EV/EBITDA) = 600 долларов минус 300 долларов долга и плюс 100 долларов кэша – итого, стоимость акций составит только 400 долларов

Фундаментальные инвесторы между собой обычно говорят ГАЗПРОМ торгуется по 3х EBITDA" — это говорит, что EV/EBITDA Газпрома сейчас 3х.

Логика простая: бизнес оценивается в несколько своих годовых доходов, но если у него в кассе залежался лишний миллион долларов, то покупателю придется заплатить в довесок и этот за миллион. EV – это именно оценка бизнеса, а капитализация (стоимость 100% акций) – это EV с поправкой на долги и кэш (или другие активы, которые не нужны напрямую в бизнесе и просто принадлежат компании, которую вы оцениваете).

- Для отражения реальной стоимости компании, аналитики подсчитывают показатель EV.

- Долги компании как бы увеличивают стоимость компании, так же как купленная квартира, которая находится в ипотеке, ведь если вы решитесь на такую сделку, то будете обязаны выплатить долг банку.

- Денежные средства на счету компании – это как забытая заначка прежнего хозяина, спрятанная за холодильником, разница состоит лишь в том, что денежные средства компании вы не будет возвращать после покупки.

Базовая формула EV выглядит следующим образом:

Рис. 1. Базовая формула EV

Роль EV в оценке компании

Одним из самых распространенных мультипликаторов, то есть показателем, отражающим соотношение стоимости компании с ее финансовыми или операционными показателями, является EV/EBITDA. Данный мультипликатор помогает понять сколько понадобится времени, чтобы окупить с помощью прибыли до уплаты процентов, налогов и амортизации (EBITDA) стоимость бизнеса (EV). О том, какие значения EV/EBITDA имеют российские компании и почему, а также что такое справедливый мультипликатор, можно прочитать в нашем посте про EBITDA.

Схематично роль EV в оценке акции выглядит следующим образом:

Рис. 2. Место EV в прогнозе цены акции

Оценив справедливый мультипликатор за счет ожидаемого роста EBITDA и узнав прогнозную EBITDA из финансовой модели, можно рассчитать справедливую EV. Например, справедливый мультипликатор EV/EBITDA компании А составляет 5x (то есть для того, чтобы окупить ее стоимость необходимо 5 EBITDA), а прогнозная EBITDA по итогам 2020 года составляет 100 рублей. Данные значения позволяют нам понять справедливую EV компании, равную 500 рублей. Зная долг компании А, равный 200, и денежные средства, равные 100, можно подсчитать справедливую капитализацию:

Рис.3. Расчет справедливой капитализации компании А

Поделив справедливую капитализацию на количество акций компании А, можно узнать справедливую стоимость акции.

Расширенная формула EV

Компания, которую вы покупаете, может владеть другими компаниями, которые могут приносить дивиденды. Поэтому для наиболее полного отражения стоимости (EV) мы должны учитывать и доли в других компаниях.

Например, рыночная капитализация компании Русал по состоянию на 27 мая 2020 года составляет 5820 млн долларов. Русал владеет 27,8% акций Норильского Никеля, рыночная капитализация которого по состоянию на 27 мая 2020 года составляет 48886 млн долларов. Таким образом, доля акций Норильского Никеля, которой владеет Русал, оценивается в 13590 млн долларов и превышает рыночную капитализацию самого Русала более чем в 2 раза. Приобретая компанию Русал, мы претендуем и на акции Норильского Никеля, что должно отражаться в реальной стоимости компании – EV.

В зависимости от того, какой долей компания владеет в другой компании, различают несколько видов отражения финансовых показателей в бухгалтерской отчетности.

- Если одна компания владеет другой менее чем на 50%

Русал владеет 27,8% акций компании Норильский Никель, а значит оказывает значительное влияние в Совете Директоров, но не контролирует весь бизнес (доля менее 50%). Поэтому в бухгалтерской отчетности Русала показатели Норильского Никеля не суммируются, а отражаются по статье «Инвестиции в ассоциированные компании» (рис. 3).

Рис 4. Бухгалтерский баланс компании Русал

Данная статья в бухгалтерской отчетность (рис. 2) равносильна «денежным средствам и их эквивалентам», а значит в формуле EV также должна вычитаться.

2. Если одна компания владеет долей в другой компании более чем на 50%

Если компания владеет долей в другой на более чем 50%, то такие компании будут являться материнской и дочерней компаниями, соответственно. Однако, если доля дочерней компании в структуре материнской не составляет 100% (к примеру, 75%), то данная разница будет отражаться в бухгалтерском балансе материнской компании как «Доля меньшинства» и являться пассивом. Поэтому «Доля меньшинства» равносильна долгу и в формуле EV будет прибавляться. Таким образом, расширенная формула EV с учетом доли в других компаний принимает следующий вид:

Рис 5. Расширенная формула EV

Теперь подсчитаем Enterprise Value компании Русал. У компании нет доли меньшинства, поэтому EV будет высчитываться следующим образом:

Рис 6. Расчет Enterprise value компании Русал

Таким образом, можно сделать вывод о том, что реальная стоимость компании или Enterprise Value может превышать рыночную капитализацию за счет высоких долгов. При этом операции компании на долговом или акционерном рынках не изменяют показатель EV из-за особенности отражения финансовых показателей в бухгалтерском балансе: если растут обязательства (пассивы), то пропорционально им растут активы. Однако, высокая долговая нагрузка может приводить к тому, что инвесторы будут негативно оценивать перспективы компании успешно оплачивать долги, что будет отражаться в уменьшении рыночной капитализации компании (падении цены акций), а значит и в уменьшении EV.

- Пример: почему акции Сургутнефтегаза имеет отрицательнуюEV

Кроме того, существуют компании, Enterprise Value которых принимает отрицательное значение. Например, расчет EV Сургутнефтегаза, у которого отсутствуют «Доля меньшинства» и долги, будет выглядеть следующим образом (рис. 3):

Рис 7. Расчет Enterprise value компании Сургутнефтегаз Рис. 8. Бухгалтерский баланс компании Сургутнефтегаз

Было бы логично предположить, что компания недооценена, и что рыночная цена компании должна значительно вырасти, так как, покупая компанию, инвестор получает право на более чем 3 трлн рублей денежных средства и эквивалентов («размещенные депозиты»). Ситуация с акциями Сургутнефтегаза является исключением из правил: долгие годы компания хранит деньги на депозитах, которые не использует ни для поглощения других компаний, ни для покупки прав на месторождения. Поэтому рынок не верит в то, что эти деньги могут быть инвестированы или выделены на дивиденды, в результате чего не реагирует на такую «недооценку».

В 2019 году акции Сургутнефтегаза сильно выросли из-за слухов о «распечатывание кубышки» и намерении компании инвестировать накопленные средства. Однако, на данный момент деньги просто хранятся на счетах, поэтому инвесторы при оценке реальной стоимости компании никак не учитывают их, в результате чего EV принимает отрицательное значение.

Рис. 9. График акций Сургутнефтегаза

Таким образом, нужно сделать вывод о том, что нельзя слепо смотреть на составляющие EV, а необходимо понимать, что стоит за ними и какую роль они выполнят.

Если вы хотите овладеть базовыми навыками фундаментального анализа, то предлагаем вам пройти нашу коллекцию навыков, посвященных фундаментальной оценке акций.

Как заработать на акциях. Урок 27. EV/EBITDA. Comcast Corp.

Коэффициенты оценки используются для определения текущей стоимости бизнеса: является ли компания недооцененной или переоцененной.

- EV/EBITDA (также известен как Enterprise multiple, or EBITDA multiple) является одним из таких оценочных показателей. Мультипликатор помогает ознакомиться с компанией в узком диапазоне, сравнивая определенных эмитентов в отрасли. EV/EBITDA используется для сравнения всей стоимости бизнеса с величиной EBITDA, которую он получает ежегодно.

- Расчет происходит путем деления стоимости предприятия EV (текущая рыночная капитализация + задолженность + проценты миноритариев + привилегированные акции − денежные средства) на EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) компании.

- Инвесторам соотношение говорит о том, сколько раз им придется платить EBITDA, если бы они приобрели весь бизнес.

✅ Средняя процентная ставка по депозитам в год — 10 %

✅ Средняя доходность трейдера в год — 50-100 %

Откройте счет — зарабатывайте больше, чем в банке!

Формула EV/EBITDA

.jpg)

Компонент первый — EBITDA — см. Урок 25.

Компонент второй — Enterprise Value (EV).

- Мера общей стоимости компании (EV) — применяется в качестве более комплексной альтернативы капитализации на рынке акций.

- Берет в расчет не только рыночную капитализацию (Market cap), но и краткосрочную и долгосрочную задолженность (Debt), а также любые денежные средства, находящиеся на балансе компании (Cash & equivalents).

- Может рассматриваться как теоретическая цена потенциального поглощения.

- Используется как основа некоторых финансовых оценочных коэффициентов.

- Значительно отличается от простой рыночной капитализации, и многие считают ее более точным отражением стоимости.

- При этом по сути является модификацией рыночной капитализации.

Market cap — рыночная капитализация. Определяется текущей ценой акций, умноженной на количество размещенных бумаг. Market cap не предназначена для представления балансовой стоимости компании. Она отражает стоимость компании, определяемую участниками рынка.

Простая формула EV:

EV = Market Capitalization + Market Value of Debt − Cash and Equivalents

EV = рыночная капитализация + рыночная стоимость долга − денежные средства и их эквиваленты

Расширенная формула EV:

EV = Common Shares + Preferred Shares + Market Value of Debt + Minority Interest − Cash and Equivalents

EV = обыкновенные акции + привилегированные акции + рыночная стоимость долга + проценты миноритариев − денежные средства и их эквиваленты

P/E и EV/EBITDA

P/E = Market price per share / Earnings per share = Market cap / Net Income

EV/EBITDA = (Market Capitalization + Market Value of Debt − Cash and Equivalents) / (Net Income + Interest + Taxes + Depreciation + Amortization)

EV/EBITDA — своего рода альтернатива P/E. Соотношения P/E и EV/EBITDA звучат как два разных, но имеют общий корень: «стоимость компании» в числителе и «прибыль» в знаменателе. Разница заключается в том, что считается стоимостью компании и прибылью для вычисления коэффициента.

Хотя P/E является одним из наиболее широко используемых, применение EV/EBITDA более эффективно. И коэффициенты рекомендуется использовать в тандеме. Инвестору, чтобы судить об оценке приобретения, лучше использовать EV/EBITDA. Это даст более реалистичное представление о справедливой стоимости.

- P/E базисно оценивает стоимость компании, исходя из ее составляющей капитала (акции х рыночная цена). В то время как величина прибыли оценивается путем учета всех расходов (чистой прибыли).

- EV оценивает общую стоимость компании после учета ее чистой долговой нагрузки (общий долг минус денежные средства и их эквиваленты). При приобретении долг компании (как и денежный эквивалент на балансе) переходит к покупателю.

- Преимущество использования в знаменателе EBITDA состоит в том, что он учитывает только операционные расходы — иное представление прибыли бизнеса.

- Низкий P/E, как и небольшой EV/EBITDA, — хорошие индикаторы недооценки. Но, учитывая сравнительную легкость, с которой можно влиять на чистую прибыль и прибыль на акцию компании, коэффициент EV/EBITDA выглядит надежнее.

- Если вы сомневаетесь в качестве прибыли компании, выбирайте EV/EBITDA. Этот коэффициент также имеет свои ограничения, но он, безусловно, более прозрачен, чем P/E.

EBITDA = Net Income + Interest + Taxes + Depreciation + Amortization = $10 534 + $167 + ($4588 − $1160) + $3364 + ($8320 + $4780) = $30 593

.JPG)

EV = Market Cap + Preferred stock + Long-term Debt & Capital Lease Obligations + Short term Debt & Capital Lease Obligations + Minority Interest – Cash & Cash Equivalents = $240 026 + 0 + $100 614 + $3146 + $1415 − $11 740 = $333 461

.JPG)

.JPG)

EV/EBITDA = 333 461 / 30 593 = 10,90

.JPG)

.JPG)

.JPG)

Интерпретация

1. Стандартного эмпирического правила для интерпретации EV/EBITDA не существует. Он варьируется от бизнеса к бизнесу в зависимости от характера, спроса на продукцию, конкуренции, прибыли и требований к капиталу. Поэтому неверно сравнивать этот коэффициент в разных отраслях промышленности. Конечно, в рамках одного и того же отраслевого сегмента его можно сравнить и пролить свет на эффективность работы и оценку предприятия. Тем не менее обычно в качестве справедливой стоимости рассматривается стандартный мультипликатор 10 (10x).

2. Хорошо, если коэффициент снижается из-за увеличения EBITDA или сокращения чистого долга (либо и того, и другого). Если коэффициент падает из-за снижения рыночной капитализации — нужно разбираться в причинах.

3. Более высокий EV/EBITDA по сравнению с аналогичными показателями (среднеотраслевыми или историческими) позволяет сделать вывод о том, что компания имеет более высокую стоимость.

4. С другой стороны, если EV/EBITDA ниже в сравнении с аналогами, то компания имеет более низкую стоимость. Следовательно, более низкий EV/EBITDA делает фирму привлекательной для инвестиций — он выглядит недооцененным, а выгоды могут продолжаться для покупателя до тех пор, пока оценка подрастет к среднеотраслевым уровням.

5. Приведенная интерпретация остается верной в том случае, если сравнение проводится в рамках одной отрасли и между однотипными участниками. Если это не так — показатель получается неверным. Общее понимание в том, что сектора с высокими темпами роста видят более высокую метрику EV/EBITDA, а отрасли с низкими перспективами — более низкую. Поэтому, видя только более высокую или низкую оценку, не следует делать вывод о том, что она завышена или занижена.

6. EV/EBITDA помогает сравнивать две компании в разных странах, так как позволяет избежать влияния налоговой политики на прибыль. Налоговая структура одной страны отличается от других, а этот мультипликатор полностью преодолевает налоговые ограничения и любые подобные искажения в оценке.

Ограничения EV/EBITDA

- Как правило, вычисление рыночной капитализации и измерение собственного капитала является простым. Но для определения стоимости долга во многих случаях это становится сложным.

- Поскольку износ и амортизация являются неденежными расходами, они не учитываются и добавляются к прибыли. Но их игнорирование иногда не дает истинной и справедливой стоимости предприятия. Особенно это касается технологически ориентированных, быстро устаревающих компаний или бизнеса, где оборудование имеет ограниченный срок службы.

Заключение

Хотя EV/EBITDA имеет свои ограничения, он превалирует и обеспечивает понимание того, является ли цена, выставленная на продажу, разумной или нет. Он дает объективное представление обеим сторонам в процессе M&A.

Его неизолированное применение наряду с другими оценками (такими как P/B, P/E) показывает объемный результат.

Что показывает мультипликатор EV/EBITDA?

EV/EBITDA (Enterprise value/Earnings before Interest, Taxes, Depreciation and Amortization) - представляет собой отношение стоимости компании (Enterprise Value, EV) к полученной ею прибыли до уплаты налогов EBITDA. Чем-то он напоминает P/E, так как, используется инвесторами и финансистами для оценки окупаемости инвестиций.

Данный коэффициент относится к группе доходных мультипликаторов и показывает за какой период времени неизрасходованная на амортизацию и уплату процентов и налогов прибыль компании окупит стоимость приобретения компании.

Инвесторы часто прибегают к сравнению EV/EBITDA с мультипликатором P/E, но в отличие от него EV/EBITDA позволяет сопоставлять предприятия с различной долговой и налоговой нагрузкой, то есть, абстрагироваться от структуры капитала и особенностей налогообложения. Также EV/EBITDA хорошо применим для оценки капиталоемких предприятий, которые имеют крупную амортизацию.

Таким образом, EV/EBITDA хорошо подходит для сравнения компаний:

● с разным финансовым рычагом (уровнем использования заемного капитала);

● с разным уровнем амортизационных начислений (из-за различий в бухгалтерском учете или в сроке жизни активов).

Значение EV/EBITDA зависит от индустрии, так, для быстро развивающихся отраслей характерно более высокое его значение, для зрелых компаний — более низкое. Если показатель EV/EBITDA рассматриваемой компании оказывается ниже среднего по отрасли, то ее акции можно считать, как минимум недооцененными. Как правило, инвесторы сравнивают мультипликаторы компаний друг с другом в скринере акций. (ниже представлен пример скринера на основе данных за 2020 г.)

В основном значение EV/EBITDA<3, считается недооцененной компанией. Чем меньше значение, тем больше отдачи получит инвестор на вложенный капитал.

Как рассчитать коэффициент EV/EBITDA?

Коэффициент EV/EBITDA посчитать не так сложно, когда знаешь, как считаются показатели EV и EBITDA. Если вы уже имеете представление об этих показателях по отдельности, то вам не составит труда рассчитать мультипликатор EV/EBITDA. Но, все же мы приведем расчет данных параметров для наглядности, чтобы тем, кто начал изучение мультипликаторов с данного коэффициента было всё понятно.

EV/EBITDA = Cтоимости компании (Enterprise Value, EV) / прибыль до уплаты налогов, процентов и амортизации (Earnings Before Interest, Taxes, Depreciation and Amortization)

Для начала рассчитаем стоимость компании (EV) — это отношение рыночной капитализации к чистому долгу.

EV = Рыночная капитализация (Market Capitalization) + Чистый долг (Net Debt)

Рассмотрим расчёт мультипликатора EV / EBITDA на примере Лукойла.

Источник: Московская биржа, акции Лукойла

Чистый долг = (Краткосрочные + Долгосрочные кредиты и займы) – денежные средства и их эквиваленты

Источник: финансовая отчетность Лукойла

Чистый долг = (99625+435422)-495650 = 39397 млн руб.

EV = 3834902 млн руб. + 39397 млн руб. = 3874299 млн руб.

Теперь, когда нам известна стоимость компании, рассчитаем показатель EBITDA.

EBITDA = Прибыль до налогообложения (Earnings Before Interest)+ Амортизация (Amortization) + Финансовые расходы (Процентные расходы) + Финансовые доходы (Процентные доходы)

Источник: Московская биржа, акции Лукойла

Источник: Московская биржа, акции Лукойла

EBITDA = 773019+343085+19612+(-39921) = 1095795 млн руб.

Таким образом, мы считаем EV/EBITDA = 3874299 млн руб. / 109579 млн руб. = 3,5. Не забываем приводить к общему числителю и знаменателю до «миллионов рублей».

Коэффициент EV/EBITDA показывает, за какой период времени денежные средства, генерируемые компанией, и не израсходованные на амортизацию, проценты и налоги, будут способны окупить суммарные затраты на приобретение компании. В случае с компанией Лукойл этот показатель составил 3,5 года – за столько лет окупятся ваши инвестиции в акции.

Чтобы не считать вручную мультипликатор EV / EBITDA , мы сделали сервис по анализу акций, где все мультипликаторы и коэффициенты по всем компаниям посчитаны за вас. Кроме это, зайдя в карточку компании, во вкладку мультипликаторы можно посмотреть показатели в динамики за 10-30 лет.

Плюсы и минусы мультипликатора EV/EBITDA

Плюсы:

● Не подвержен влиянию изменений в структуре капитала компании в отличие от коэффициента Р/Е;

● Хорошо работает для оценки стабильных, зрелых компаний с низкими капитальными затратами;

● Хорошо подходит для сравнения относительных значений разных предприятий;

● EV/EBITDA нивелирует различия в доходности, связанные с разной процентной нагрузкой;

Что такое EV (стоимость компании): понятие, формула расчета и варианты использования

В фундаментальном анализе есть много мультипликаторов, которые помогают инвестору выбрать интересные для покупки акции. В основе некоторых из них лежит показатель под названием “Стоимость компании”. В статье рассмотрим, что такое EV, из чего складывается и для чего нужен инвестору. Разберем на конкретных примерах формулу расчета справедливой стоимости эмитента.

Что такое и зачем рассчитывать стоимость компании

EV (Enterprise Value) – мультипликатор, который отражает реальную стоимость компании. Используется, как самостоятельно, так и в составе других показателей. Его называют реальной или справедливой стоимостью обычно в сравнении с капитализацией, которая показывает рыночную оценку эмитента.

Напомню, что рыночная капитализация – это стоимость всех акций эмитента, рассчитывается как произведение текущей цены одной акции на их количество. Текущая цена постоянно меняется на основе спроса и предложения на рынке, поэтому меняется и капитализация. Она отражает желания покупателей купить, а продавцов продать акции в конкретный момент времени.

А теперь представим ситуацию. Мы выбираем между двумя предприятиями, капитализация которых одинаковая и равна 1 млн руб., т. е. это та цена, которую сформировал рынок здесь и сейчас. Но у первой есть кредитные обязательства на 100 тыс. руб., а у второй деньги на счетах в размере тех же 100 тыс. руб.

Мы купили акции обеих компаний и стали владельцами бизнеса, что дает право не только на получение прибыли, но и накладывает обязательства. У второго эмитента никаких обязательств нет, а у первого долги на 100 тыс. руб., которые надо погашать. В результате, реальная цена, которую мы заплатим составит:

- в первом случае: 1 000 000 + 100 000 = 1 100 000 руб.;

- во втором случае: 1 000 000 – 100 000 = 900 000 руб.

Поэтому и называют показатель EV справедливым. Он отражает не сиюминутные настроения инвесторов на рынке, которые могут вообще не зависеть от положения дел в конкретном бизнесе, а реальную ситуацию в данном бизнесе.

Основные цели расчета EV:

- Определение справедливой цены сделки купли-продажи для инвестора, управляющего, владельца бизнеса.

- Определение размера обеспечения для получения кредита или заключения договора страхования.

- Расчет реальной стоимости бизнеса при поглощении, реструктуризации или ликвидации.

- Сравнение с аналогичными компаниями-конкурентами, которые ведут бизнес в той же отрасли.

Формула и примеры расчета

Формула расчет EV очень простая:

EV = Рыночная капитализация + Долгосрочные и краткосрочные обязательства – Денежные средства и их эквиваленты

Рассмотрим, как рассчитать инвестору значение показателя EV конкретного предприятия. Для примера возьмем годовую отчетность по МСФО за 2020 г. представителя нашей металлургической отрасли – НЛМК. Нам потребуется Консолидированный отчет о финансовом положении. Его я скачала на сайте НЛМК:

Рыночная капитализация НЛМК на момент моих расчетов составляла 1 562 194 612 378 руб. или 21 637 044 492,77 $.

EV = 21 637 044 492,77 + 1 054 000 000 + 2 432 000 000 – 842 000 000 = 24 281 044 492,77 $

Давайте сравним НЛМК еще с тремя представителями этого сектора – Северсталью, ММК и Мечелом. EV определим по описанному выше сценарию:

| Показатели | НЛМК | Северсталь | ММК | Мечел |

| Капитализация | 21 637 044 492,77 | 18 796 457 468,14 | 9 793 015 661,36 | 663 803 856,52 |

| Долгосрочные и краткосрочные обязательства | 3 486 000 000 | 2 011 000 000 | 981 828 254,85 | 4 391 094 182,83 |

| Денежные средства и их эквиваленты | 842 000 000 | 583 000 000 | 877 451 523,55 | 23 628 808,86 |

| EV | 24 281 044 492,77 | 20 224 487 468,14 | 9 897 392 392,66 | 5 031 269 230,49 |

Рынок дороже всех оценил НЛМК – в 21,6 млрд $, ее реальная стоимость подтвердила статус дорогой компании. Но так бывает не всегда. Встречаются ситуации, когда рынок и реальность не совпадают в оценке.

Как использовать показатель инвестору

EV может использоваться инвестором в качестве самостоятельного показателя. Но большее практическое применение он находит в составе различных коэффициентов. Рассмотрим основные из них.

EV/EBITDA

EV/EBITDA характеризует, как соотносятся между собой справедливая стоимость (EV) и прибыль до вычета налогов, процентов и еще ряда расходов, которую называют EBITDA. Показывает, сколько лет потребуется, чтобы окупить вложения в бизнес за счет доналоговой прибыли. Чем меньше показатель, тем лучше для инвестора.

| Показатели | НЛМК | Северсталь | ММК | Мечел |

| EV/EBITDA | 10,622158 | 8,11301 | 5,918286 | 7,237045 |

| Средний коэффициент по отрасли | 8,272062 | |||

Как видно, недооцененными можно считать ММК и Мечел. Выше среднего стоит НЛМК, а стоимость Северстали находится вблизи своих справедливых значений.

EV/EBIT

EV/EBIT показывает соотношение между справедливой стоимостью (EV) и прибылью до вычета процентов и налогов (EBIT).

Главное отличие от предыдущего мультипликатора – в знаменателе:

EBITDA = EBIT + Амортизация основных средств и нематериальных активов

EBIT не учитывает амортизацию и всегда меньше EBITDA. Амортизация является самой большой неденежной суммой расходов и может оказать существенное влияние на прибыль, поэтому EBITDA более полно отражает денежные потоки предприятия.

EV/Net Income

В знаменателе этого коэффициента находится чистая прибыль, т. е. та сумма, которая остается в распоряжении предприятия после оплаты всех своих расходов и налогов. По решению менеджмента она может быть направлена на выплату дивидендов, реализацию инвестиционных проектов, поощрение сотрудников, социальные мероприятия и т. д.

Как и все предыдущие мультипликаторы, EV/Net Income показывает, через сколько времени окупятся вложения в бизнес за счет чистой прибыли. Чем меньше показатель, тем лучше для инвестора.

Заключение

Мы разобрали еще один показатель, который поможет принять взвешенное решение при выборе акций в свой инвестиционный портфель. Он не лучше и не хуже других. Это мультипликатор, который нет смысла использовать в отрыве от других. Только комплексный анализ приблизит нас к объективному выводу. Но даже такой подход не гарантирует 100 % результат, потому что все наши расчеты основаны на прошлых данных. А предсказывать будущее мы только пытаемся. Иногда даже получается.

Финансы как универсальное мерило для управления проектом.

Финансы как универсальное мерило для управления проектом.

Абсолютные и индексные показатели

Заместитель руководителя филиальной сети «1С-Рарус». MBA, PMP, «1С:РКП». Более 10 лет практики проектного управления. Управлял проектами в таких компаниях, как «ЭКСМО», «Астерос», Gulliver, курировал ряд зарубежных проектов. Преподаёт проектное управление в учебном центре IBM EE/A и в Бизнес-школе директоров фирм-франчайзи «1С».

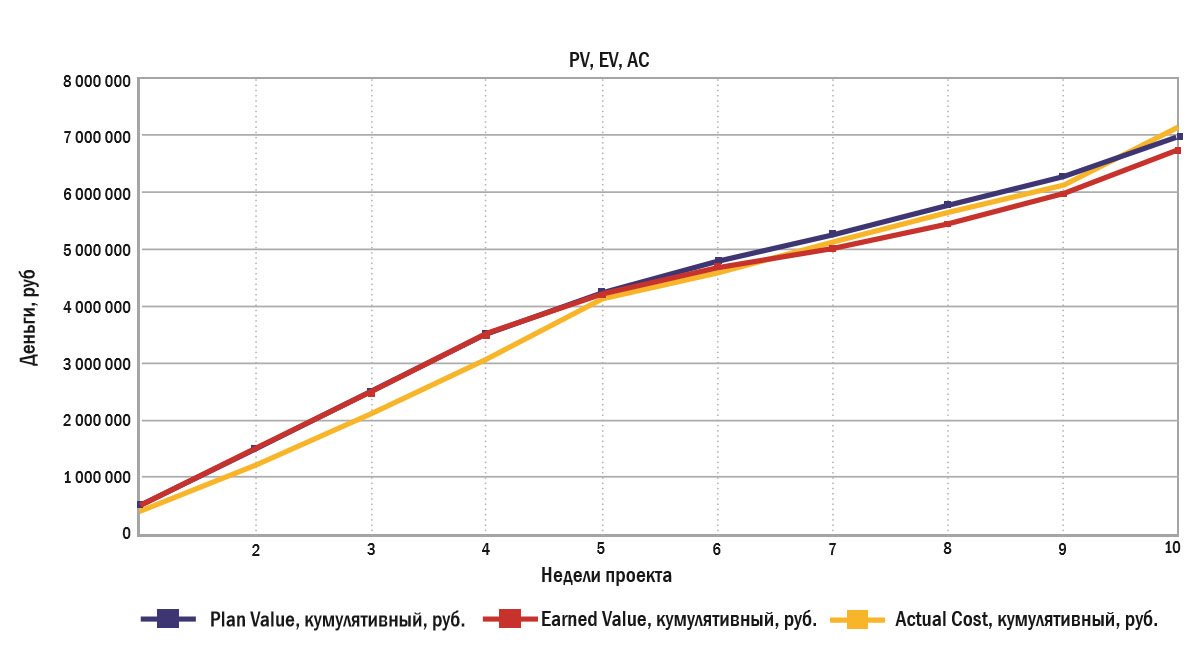

Из сквозного примера мы видим, что с течением времени соотношение планового и освоенного объёма, а также фактических затрат может меняться. В начале проекта фактические затраты, которые мы несли, были меньше плановых, но к 10-й неделе фактические затраты превысили плановые, а освоенный объём стал отставать от планового (рис. 2).

Рис. 2. Сравнение кумулятивных данных по трём показателям проекта.

Абсолютные показатели отклонений от плана

Это показатели, которые демонстрируют нам отклонения по срокам и стоимости проекта на текущий момент.

Отклонение по стоимости (Cost Variance, CV) рассчитывается как разница между освоенным объёмом (EV) и фактической стоимостью (AC):

В нашем сквозном примере на 10-й неделе проекта EV равно 6 750 000 руб., а AC — 7 100 000 руб. Значит:

CV = 6 750 000 – 7 100 000 = –350 000 руб.

Дельта между фактически выполненными работами из расчёта плановой стоимости и фактическими затратами составляет 350 000 руб.

Отклонение по срокам (Schedule Variance, SV) рассчитывается как разница между освоенным объёмом (EV) и плановым объёмом (PV):

Из примера, PV равен 7 000 000 руб. Значит:

SV = 6 750 000 – 7 000 000 = –250 000 руб.

За 10 недель проекта мы недовыполнили работ на 250 000 руб. относительно запланированных.

Индексные фактические показатели

Эти показатели отражают качественную сторону выполняемых нами на проекте работ. Они исчисляются не в деньгах, а в процентах или долях единицы.

Индекс выполнения стоимости (Cost Performance Index, CPI) даёт понимание, насколько эффективно мы используем ресурсы на проекте относительно плановой эффективности. Рассчитывается как отношение освоенного объёма к фактической стоимости:

В нашем примере:

CPI = 6 750 000 / 7 100 000 = 0,951.

То есть мы работаем на 95,1% относительно плановой эффективности. Или на один потраченный рубль мы получаем 95,1% от запланированного результата.

Индекс выполнения сроков (Schedule Performance Index, SPI) позволяет понять, насколько мы укладываемся в календарный план и эффективно ли используем время. Он рассчитывается как отношение освоенного объёма к плановому объёму:

В нашем примере:

SPI = 6 750 000 / 7 000 000 = 0,964.

Эффективность использования времени чуть меньше 96,5%. Судя по нашему сквозному примеру, использовать время мы умеем лучше, чем контролировать затраты на проекте.

Абсолютные прогнозные показатели

Благодаря абсолютным прогнозным показателям можно понять перспективы будущих затрат на выполнение проекта и примерно оценить отклонения от планового бюджета проекта. К этим показателям относятся: прогноз по завершении, прогноз до завершения и отклонение по завершении, которые измеряются в деньгах.

Прогноз по завершении (Estimate at Completion, EAC) — это расчётная стоимость проекта по факту его завершения и исходя из предположения, что в дальнейшем мы будем управлять финансами проекта с текущей эффективностью. Чаще всего определяется как отношение бюджета по завершению проекта (BAC) к индексу выполнения стоимости (CPI):

В нашем примере BAC равен 50 млн руб., а CPI равен 95,1%. Тогда:

EAC = 50 000 000 / 0,951 = 52 576 235,54 руб.

Прогноз по завершении — это важный для нас параметр, так как он даёт явное понимание, что бюджет затрат проекта, согласованный с клиентом, будет превышен. Не каждый клиент станет спокойно смотреть и соглашаться, когда заложенный им бюджет будет превышаться, а расходы — увеличиваться. В результате прогноз по завершении может быть рассчитан не по вышеуказанной формуле, а определён в качестве абсолютного значения командой проекта путём перепланирования. Справедливости ради следует заметить, что есть ещё несколько способов расчёта данного показателя. Какой бы способ не выбрал руководитель проекта, он должен согласовать его с заинтересованными сторонами проекта на этапе планирования и зафиксировать результат в плане управления стоимостью.

Указанная выше ситуация может возникнуть, если руководитель проекта нашей команды сообщает о финансовых трудностях в компании-заказчике или невозможности увеличения бюджета и сроков проекта из-за серьёзных штрафных санкций по отношению к нам, исполнителям проекта. Значит, мы будем ограничены какой-то конкретной максимальной суммой, которую и примем за прогноз по завершении, и затем начнём искать альтернативные способы выполнения проекта: нанимать более дешёвых исполнителей, экономить на каких-то маловажных интерфейсных особенностях, использовать шаблонные решения вместо заказной разработки информационной системы и т. д.

Прогноз до завершения (Estimate to Complete, ETC) показывает, какое количество средств нам необходимо ещё вложить в проект до его завершения на основании текущей эффективности использования ресурсов. Показатель рассчитывается как разница между прогнозом по завершении и фактическими затратами на текущий момент:

Для нашего примера:

ETC = 52 576 235,54 – 7 100 000 = 45 476 235,54 руб.

Так же и по тем же причинам, что и в случае прогноза по завершении, прогноз до завершения может быть определён не путём расчётов, а в результате командной работы или перепланирования. Например, заказчик может сообщить, что из-за экономического кризиса бюджеты на развитие были существенно сокращены и это отразится на нашем проекте для «ТехноЗаказ». Клиент сообщает нам новую сумму, которая осталась для завершения проекта (ETC), и мы перерабатываем планы по реализации функционала корпоративной информационной системы, например, отказываемся от внедрения каких-то блоков учёта, зато вписываемся в новые условия.

Либо другой сценарий: мы собираем всех заинтересованных лиц и подсчитываем, сколько нам ещё потребуется денег и ресурсов, чтобы завершить проект. В подобной ситуации, когда мы знаем показатель прогноза до завершения (ETC), прогноз по завершении (EAC) может быть рассчитан по формуле:

Отклонение по завершении (Variance at Competition, VАC) — это показатель, наглядно демонстрирующий в деньгах, на какую сумму будет отличаться прогнозный в текущих реалиях бюджет от планируемого. Его считают как разницу между бюджетом по завершению (BAC) и прогнозом по завершению (EAC):

Для нашего примера:

VAC = 50 000 000 – 52 576 235,54 = –2 576 235,54 руб.

Обратите внимание: за 10 недель мы отстали всего на 350 000 руб. (CV), выглядящие по сравнению с общей суммой контракта в 50 миллионов незначительной суммой. Но если мы ничего не изменим, то к концу проекта это незначительное отклонение может превратиться в более чем 2,5 миллиона руб. дополнительных расходов для клиента.

Индексные прогнозные показатели

Все предыдущие показатели и коэффициенты дали нам понимание, что клиент вероятнее всего будет недоволен создавшейся ситуацией. Будучи руководителями проекта, мы тоже испытываем дискомфорт — существенные отклонения демонстрируют либо наши плохие способности к планированию и оценке работ, либо то, что мы допустили на проекте серьёзные оплошности, которые сорвали график.

Нам необходимо скорректировать план проекта и выполнить свои обязательства перед «ТехноЗаказ». Для этого существует индекс производительности до завершения проекта.

Индекс производительности до завершения (To Complete Performance Index, TCPI) — это показатель, который демонстрирует, с какой финансовой эффективностью необходимо работать с текущего момента до конца проекта, чтобы на момент его окончания остаться в рамках согласованного бюджета проекта по завершению (BAC). Этот показатель измеряется в процентах или долях единицы и рассчитывается как отношение остатка работ — разницы бюджета по завершению (BAC) и освоенного объёма (EV) — к остатку денег — разнице бюджета по завершению (BAC) и фактической стоимости (AC):

TCPI = (BAC – EV)/(BAC – AC).

В нашем примере:

TCPI = (50 000 000 – 6 750 000) / (50 000 000 – 7 100 000) = 1,0081, или 100,8%.

Казалось бы, можно вздохнуть с облегчением — как руководитель проекта я бы не обращал внимания на такую разницу, поскольку в масштабах проекта это практически ювелирная точность. Достаточно нам начать работать всего лишь на

1% эффективнее, либо начать приобретать ресурсы для выполнения работ всего на

1% дешевле — и проект будет выполнен в срок и за ранее оговорённый бюджет.

Однако будьте осторожны — в начале проекта этот показатель может ложно ввести руководителя проекта в заблуждение, что „всё хорошо”. Перенесёмся в будущее и окажемся на 49-й из 54 недель длительности проекта. Представим, что мы не сумели работать на 1% эффективнее и не стали искать ресурсы дешевле, понадеявшись, что за время до окончания проекта отставание ликвидируется само по себе за счёт удачного стечения обстоятельств. На 49-й неделе проекта освоен объём равный 45 650 000 руб., а наши фактические затраты составили 46 000 000 руб.

Пересчитаем индекс производительности до завершения:

TCPI = (50 000 000 – 45 650 000) / (50 000 000 – 46 000 000) = 1,0875, или 108,75%

Значит, оставшийся месяц проекта нам нужно работать на

9% эффективнее, либо сократить стоимость покупаемых ресурсов на

9%. Согласятся ли ваши программисты, системные администраторы, да и вы сами потерять

9% ежемесячного заработка для того, чтобы остаться в рамках бюджета проекта? Вряд ли, ведь это будет сильнейшая демотивация команды проекта на этапе его сдачи. Может быть, ваш работодатель согласится на сокращение нормы прибыли по данному проекту, чтобы не выбиваться за рамки бюджета проекта? Если заказчик серьёзный, то скорее всего так и произойдёт. Но это уронит ваш профессиональный авторитет как руководителя проектов в глазах работодателя.

Если не обращать внимания на значение индекса производительности до завершения, то это может привести к осложнению ситуации в будущем, и чем ближе к финальной стадии проекта вы будете, тем болезненней будет становиться вопрос сохранения границ планового бюджета проекта.

Отмечу, что в конце проекта показатель индекс производительности до завершения может стать и ненужной причиной для паники. Его имеет смысл рассматривать только вместе с абсолютными показателями — отклонение по стоимости (CV) и отклонение по завершении (VAC), чтобы понимать „цену” дополнительных усилий по удержанию проекта в 100% рамках бюджета.

Все формулы расчёта показателей в одной таблице

Для удобства перечислим все формулы расчёта показателей.

Вместо заключения

Описанные в статье финансовые показатели не являются исчерпывающим справочником или обязательными инструментами управления проектами. Это, скорее, свободное изложение части рекомендаций, описанных в PMBoK для руководителей проектов, стремящихся упорядочить свою деятельность.

При правильном использовании финансовые показатели могут играть исключительно наглядную и доступную для понимания функцию светофора — демонстрировать существенные отклонения и прогнозировать сложные ситуации, связанные с нехваткой ресурсов.

Важным фактором использования этих показателей и сохранения их „светофорных” функций станет постоянная актуализация базового плана проекта. В противном случае вместо помощи эти показатели превратятся в обременительное и нудное напоминание, которое вы начнёте игнорировать. Анализируйте тенденции изменений показателей, это поможет выявлять потенциальные проблемы на проекте заранее и предпринимать превентивные действия. Пересогласовывайте с заказчиком базовый план, учитывая текущую экономическую ситуацию, эмоциональную атмосферу в команде проекта, изменения в круге заинтересованных лиц. Налаженные коммуникации с заказчиком и командой проекта без преувеличения могут творить чудеса.

Надеюсь, просвещённым читателям, даже с учётом упрощённого способа изложения, эта статья напомнила о давно изученных в PMBoK и подтверждённых практикой истинах. А начинающим руководителям проектов, ещё не успевших на практике совершить все возможные ошибки, дала пищу для размышлений и задала вектор для изучения нового материала. Для заказчиков и кураторов, которые не изучали специально дисциплину управления проектами, эта информация будет полезна хотя бы в качестве простого контрольного инструмента.

Предлагаем читателям поделиться своими историями о том, как управление проектом на основе финансовых показателей помогло вам в реальных проектах, что происходило в случаях, когда управление на основе финансовых показателей не применялось.

Читайте также: