Какой налог идет на камаз

Обновлено: 02.07.2024

Транспортный налог в 2020 году: таблица, ставки, изменения

При участии Михаил Пархоменко

Кто должен платить транспортный налог

ВАЖНО

Что касается водного транспорта, то налогом облагаются также несамоходные (буксируемые) суда — баржи, платформы, плавучие доки и т.п. А вот в отношении прицепов к наземным транспортным средствам платить налог не нужно, даже если прицеп оснащен мотором, необходимым для работы установленного на нем оборудования (письмо Минфина от 16.02.11 № 03-05-05-04/03).

Надо ли платить налог с квадрокоптеров? Все зависит от максимальной взлетной массы летательного аппарата. Согласно подпункту 1 пункта 1 статьи 33 Воздушного кодекса РФ, официальная регистрация необходима, если указанная масса «беспилотника» превышает 30 кг. Беспилотные гражданские воздушные суда с максимальной взлетной массой от 0,25 кг до 30 кг включительно подлежат не госрегистрации, а учету (п. 3.2 ст. 33 ВК РФ).

ВНИМАНИЕ

Уклонение от регистрации транспортного средства (ТС) не освободит его владельца от необходимости перечислять транспортный налог (постановление Президиума ВАС РФ от 07.06.12 № 14341/11).

Основные изменения в транспортном налоге на 2020 год

С 2020 года у организаций появилась новая обязанность. Они должны сообщать в ИФНС об имеющихся льготах по транспортному налогу по специальной форме (утв. приказом ФНС от 25.07.19 № ММВ-7-21/377@; см. « Утверждена форма заявления о льготах для организаций по транспортному и земельному налогам »).

Ранее такого заявления не требовалось — все сведения о льготах отражались непосредственно в налоговой декларации. ФНС пояснила, что подавать заявление нужно только за налоговые периоды, начиная с 2020 года. За предыдущие годы, а также за периоды в течение 2020 года (например, если компания ликвидирована или реорганизована), отдельное заявление о льготах не требуется (письмо от 12.09.19 № БС-4-21/18359@).

ВНИМАНИЕ

Произошли изменения и в форме декларации по транспортному налогу. Новый бланк утвержден приказом ФНС от 26.11.18 № ММВ-7-21/664@ (см. « Декларацию по транспортному налогу за 2019 год надо будет сдать по новой форме »). По этой форме организациям следовало сдать декларацию за 2019 год (до 3 февраля 2020 года). Также она применяется для представления уточненных деклараций за 2019 год.

А вот сдавать декларацию по транспортному налогу за 2020 год не нужно. Она отменена Федеральным законом от 15.04.19 № 63-ФЗ (см. « Поправки в НК РФ по «имущественным» налогам: отмена деклараций по транспортному и земельному налогам, новые правила по льготам для физлиц »). Именно с этим связано введение отдельного заявления о льготах.

Еще одно изменение затронет владельцев дорогостоящих автомобилей. При расчете налога за 2020 год они должны учитывать новый перечень машин, по которым применяются повышающие коэффициенты (см. « Опубликован перечень дорогих автомобилей для расчета транспортного налога за 2020 год »). В списке дорогостоящих автомобилей появились не только премиальные марки, но и «народные» автомобили: Honda Pilot, Mazda CX-9 и Subaru Outback.

ВАЖНО

Таблица транспортного налога

Единой ставки по транспортному налогу не существует. В каждом субъекте РФ установлены свои размеры (но в большинстве случаев они не могут отличаться от установленных в НК РФ ставок более, чем в 10 раз). Ставка зависит от типа транспортного средства (наземное, водное, воздушное), наличия у него мотора и его мощности.

Информацию об актуальных ставках транспортного налога в том или ином регионе можно найти при помощи специального сервиса на сайте ФНС. Для этого нужно указать в соответствующих полях данные о налоговом периоде (год, за который платится налог) и регионе. После этого надо нажать кнопку «Найти» и перейти по ссылке «Подробнее» (находится напротив появившихся сведений о региональном законе).

Повышающие коэффициенты для расчета транспортного налога

Налог с дорогостоящих машин рассчитывается с учетом повышающего коэффициента (п. 2 ст. 362 НК РФ). Он составляет:

- 1,1 — в отношении легковых автомобилей стоимостью от 3 млн. до 5 млн. руб. включительно, с года выпуска которых прошло не более 3 лет;

- 2 — в отношении легковых автомобилей стоимостью от 5 млн. до 10 млн. руб. включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей стоимостью от 10 млн. до 15 млн. руб. включительно, с года выпуска которых прошло не более 10 лет, а также в отношении легковых автомобилей стоимостью от 15 млн. руб., с года выпуска которых прошло не более 20 лет.

Перечень таких автомобилей на 2020 год размещен на сайте Минпромторга. При использовании данного списка надо учитывать, что в отношении некоторых из них введены дополнительные ограничения. Речь идет о графе «Количество лет, прошедших с года выпуска» таблицы. К примеру, по автомобилям BMW M240i xDrive с бензиновым двигателем объемом 2 998 куб. см. коэффициент применяется только в том случае, если с даты выпуска прошло от 1 года до 2 лет включительно.

Как определить количество лет, прошедших с года выпуска автомобиля? НК РФ не содержит четких разъяснений на этот счет. На практике выработаны два подхода к расчету возраста машин.

Первый основывается на разъяснениях, приведенных в письме ФНС от 02.03.15 № БС-4-11/3274@. В нем сказано, что при исчислении транспортного налога за 2014 год в отношении машины 2011 года количество лет, прошедших с года ее выпуска, составляет 4 года. То есть число лет, истекших с года выпуска автомобиля, определяется в целых годах. Следовательно, возраст только что выпущенного заводом автомобиля равен одному году (за период до конца того календарного года, в котором он изготовлен).

А значит, транспортный налог за 2020 год по дорогостоящему автомобилю 2020 года нужно рассчитывать с учетом того, что количество лет, прошедших с года его выпуска, составляет 1 год. Такая машина подпадает в определенную перечнем категорию «от 1 до 2 лет включительно». Следовательно, придется применить повышающий коэффициент.

Второй подход также основывается на официальных разъяснениях. В письме Минфина от 11.06.14 № 03-05-04-01/28303 (доведено до сведения налоговых органов письмом ФНС от 07.07.14 № БС-4-11/13195@) указано, что при исчислении транспортного налога за 2014 год в отношении автомобиля 2014 года количество лет, прошедших с года его выпуска, составит не более 1 года.

Получается, что для автомобиля 2020 года количество лет, прошедших с года его выпуска, будет не более 1 года. Следовательно, такой автомобиль не подпадает в определенную перечнем категорию «от 1 до 2 лет включительно», и при расчете налога за 2020 год применять повышающий коэффициент не требуется.

К сожалению, арбитражной практики по данному вопросу нет. Поэтому налогоплательщику придется самому решить, какой из названных подходов применить при подсчете возраста авто. Также можно обратиться в налоговый орган по месту учета с письменным запросом о порядке исчисления транспортного налога в отношении конкретного автомобиля (подп. 1 п. 1 ст. 21 НК РФ). Следование этому разъяснению освободит от налоговой ответственности и станет основанием для неначисления пеней (подп. 3 п. 1 ст. 111 и п. 8 ст. 75 НК РФ).

Льготы по транспортному налогу

Также как и ставки, льготы определяются на уровне субъектов РФ. В статье 361.1 НК РФ, которая называется «Налоговые льготы», установлен лишь общий порядок их использования. В частности, в ней сказано, что для применения льготы организация должна подать в ИФНС заявление. Таким образом, для компаний льгота по транспортному налогу носит строго заявительный характер — одного лишь упоминания о ней в региональном законе недостаточно для того, чтобы организация могла не платить налог. А вот если физлицо, в том числе ИП, не подаст заявление о льготе, то налоговики должны будут применить ее самостоятельно на основании имеющихся у них данных.

ВАЖНО

ИП платят транспортный налог как обычные физлица. Это значит, что они должны перечислить транспортный налог на основании уведомления об уплате, полученного из налоговой инспекции. В него включат налог не более чем за три года, предшествующих году, когда отправлено уведомление. Сведения для расчета налоговики получают из органов, которые регистрируют транспортные средства. Если за период владения транспортом ИП не получил уведомление об уплате налога, необходимо сообщить в инспекцию об объекте обложения.

Налоговый кодекс содержит перечень транспортных средств, в отношении которых вообще не надо платить налог. Речь идет не о льготе, а об исключении ТС из объекта налогообложения (п. 2 ст. 358 НК РФ). А значит, что такому транспорту подавать заявление о льготе не нужно — освобождение от уплаты налога действует автоматически.

Так, на всей территории РФ можно не платить налог, если транспортное средство находится в розыске, либо розыск прекращен. Налог не нужно перечислять с месяца начала розыска. При этом факт угона (кражи) подтверждается документом, выданным органом полиции (ГИБДД), либо сведениями, которые ИФНС получает в порядке межведомственного информационного обмена (ст. 85 НК РФ). Также см.: « В каком случае угнанные транспортные средства не облагаются налогом ».

Расчет транспортного налога в 2020 году

Если машина поставлена на учет с 1 по 15 число месяца включительно, то этот месяц принимается за полный. А если регистрация состоялась в период с 16 по последнее число месяца, то этот месяц при расчете налога не учитывается.

При прекращении регистрации ситуация обратная. Если машина снята с учета с 1 по 15 число месяца включительно, то за этот месяц налог не платится. А если дата снятия с учета приходится на период с 16 по последнее число месяца, то налог придется заплатить за полный месяц (п. 3 ст. 362 НК РФ).

Региональными законами для организаций могут быть установлены авансовые платежи. В таком случае по итогам каждого отчетного периода (первый, второй и третий кварталы) уплачивается сумма, равная ¼ произведения налоговой базы и налоговой ставки с учетом повышающего коэффициента (п. 2.1 ст. 362 НК РФ).

У организации в собственности есть два автомобиля. Грузовой с мощностью двигателя 300 л. с., который был приобретен и поставлен на учет 16 марта 2020 года. И легковой с мощностью двигателя 205 л. с, который был куплен в прошлом налоговом периоде. Эта машина входит в перечень дорогостоящих (стоимость от 3 млн. до 5 млн. включительно).

На основании регионального закона налоговая ставка по грузовому автомобилю составляет 100 руб./л.с., а по легковому — 50 руб./л. с. Налоговая база — мощность двигателя в лошадиных силах. Региональным законом установлены авансовые платежи по налогу.

Рассчитаем налог по грузовому автомобилю.

Поскольку машина приобретена в середине 2020 года, требуется определить количество месяцев, за которые платится налог. Так как дата постановки на учет выпадает на период с 16 числа месяца, значит, месяц регистрации (март) при расчете налога не учитывается. А в январе и феврале машины у организации не было.

Таким образом, за первый квартал сумма авансового платежа не формируется, так как коэффициент владения (Кв) за этот период составит 0/3, то есть будет равен нулю. За второй и третий кварталы нужно будет заплатить по 7 500 руб.(1/4 × 300 л.с. × 100 руб./л. с.). И еще столько же придется доплатить по итогам года, так как годовой Кв составит 9/12 или 0,75. (300 л. с. × 100 руб./л. с. × 0,75 – 7 500 руб. × 2) = 7 500 руб.

Рассчитаем налог по легковому автомобилю.

Кв всегда будет равен единице, так как машина в течение всего 2020 года находилась во владении компании. К сумме налога и авансового платежа нужно дополнительно применить «дорогостоящий» коэффициент 1,1.

Получается, что за каждый квартал организация заплатит по 2 819 руб. Приведем расчет: 1/4 × 205 л.с. × 50 руб./л.с.×1,1 = 2 818,75 руб.; по правилам пункта 6 статьи 52 НК РФ данная сумма округляется в большую сторону до полного рубля. Налог по итогам года составит 11 275 руб.(205 л.с. × 50 руб./л.с. ×1,1). Следовательно, доплатить придется 2 818 руб.(11 275 руб. – 2 819 руб. × 3).

Итого, по двум автомобилям организация должна заплатить:

- за I квартал — 2 819 руб.(0 + 2 819).

- за II квартал — 10 319 руб.(7 500 + 2 819)

- за III квартал — 10 319 руб.(7 500 + 2 819)

- по итогам года — 10 318 руб. (7 500 + 2 818).

Общая сумма транспортного налога за 2020 год составит 33 775 руб.(22 500 руб. + 11 275 руб.).

Отчетность по транспортному налогу в 2020 году

Организации из всех регионов должны были представить декларацию за 2019 год не позднее 3 февраля 2020 года. «Транспортную» декларацию за 2020 год нужно сдать только тем компаниям, которые будут реорганизованы или ликвидированы до конца этого года. «Промежуточные» декларации (расчеты) по итогам отчетных периодов не предусмотрены.

С 1 января 2021 года статья 363.1 НК РФ, устанавливающая обязанность по представлению «транспортной» декларации, прекращает действовать (п. 3 ст. 3 Федерального закона от 15.04.19 № 63-ФЗ). Следовательно, сдавать отчетность по окончании 2020 года (в феврале 2021 года) и более поздних периодов не надо.

ВАЖНО

Для ИП никакой отчетности по транспортному налогу не предусмотрено.

Сроки уплаты транспортного налога

Порядок и сроки уплаты налога и авансовых платежей для организаций устанавливаются законами субъектов РФ. На федеральном уровне действует одно ограничение: срок уплаты налога, указанный в региональном законе, не может быть установлен ранее 1 февраля следующего года (п. 1 ст. 363 НК РФ).

С 2021 года ситуация изменится: срок уплаты сдвинется на один месяц и станет единым для всей страны: организации будут перечислять налог до 1 марта следующего года (п. 68 ст. 2 Федерального закона от 29.09.19 № 325-ФЗ). Это правило начнет действовать с уплаты налога за 2020 год.

Индивидуальные предприниматели должны заплатить сумму налога, указанную в уведомлении, не позднее 1 декабря следующего года.

Авансовые платежи по транспортному налогу вносят только организации и только в тех регионах, где эти платежи введены соответствующим законом. В 2020 году срок уплаты «авансов» устанавливается на уровне субъектов РФ. А начиная с 2021 года этот срок станет единым для всей страны — вносить авансовые платежи нужно будет не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

ВАЖНО НА ПЕРИОД ЭПИДЕМИИ КОРОНАВИРУСА

Организации и ИП, занятые в наиболее пострадавших отраслях и внесенные в реестр субъектов малого и среднего предпринимательства до 1 марта 2020 года, смогут перечислить авансовый платеж за I квартал 2020 года в более поздний срок — до 30.10.2020 включительно (подп. «а» п. 1 постановления Правительства от 02.04.20 № 409). Кроме этого, наиболее пострадавшие от коронавируса организации и ИП, внесенные в реестр субъектов МСП на основании отчетности за 2018 год, могут не платить налог и авансовые платежи за период владения транспортным средством с 1 апреля по 30 июня 2020 года — в отношении объектов, предназначенных для предпринимательской и (или) уставной деятельности. Подробнее см.: «Принят закон, который освобождает бизнес от налогов и взносов за второй квартал 2020 года» и «Как в «имущественных» декларациях отразить освобождение от уплаты налогов за второй квартал».

Старым грузовикам готовят большие налоги 14:40, 21 февраля 2020 Версия для печати

Минпромторг намерен поднять ставку транспортного налога для коммерческого транспорта класса Евро-3 и ниже. В Госдуме настроены еще радикальнее: там предлагают запретить старую технику.

Министерство промышленности и торговли намерено увеличить ставку транспортного налога на коммерческие автомобили экологического класса Евро-3 и ниже с 2021 года. В ближайшее время ведомство отправит соответствующее предложение в Минтранс. Об этом замглавы Минпромторга Александр Морозов сообщил на прошедшем вчера совещании по развитию городского электрического пассажирского транспорта.

По оценкам ведомства, общая численность грузовиков и автобусов класса Евро-3 и ниже составляет примерно 3 млн штук. Чиновники уверены: такие машины наносят огромный ущерб экологии России и здоровью российских граждан. Они считают, что увеличение налогов подтолкнет предпринимателей к обновлению автопарка и сократит количество вредных выбросов.

С более решительным предложением выступил Евгений Москвичев, Глава комитета Госдумы по транспорту и строительству. Он предлагает запретить машины с экологическим классом Евро-0 и Евро-1.

— Давайте скажем "нет" <. > автомобилям, которые работают на коммерческой основе, (с экологическим классом) Евро-0 и Евро-1, давайте мы их в историю сдадим, им по 35–37 лет, а мы покупаем, покупаем запчасти, – приводит его слова ТАСС.

«Коммерсантъ» опросил ведущих автопроизводителей и узнал их мнение о предложении чиновников. Представители КамАЗа считают запрет на использование старой техники недопустимым, но предложение Минпромторга о повышении ставки налога поддерживают. «Соллерс» также поддерживает предложение ведомства, а в группе ГАЗ отмечают, что действия министерства являются неизбежной реакцией правительства на стремительное устаревание автопарков. Еще один источник «Коммерсанта», представляющий один из концернов, считает, что

«Если пошлину сделают заградительной, многие перевозчики уйдут с рынка»

Координатор ассоциации «Дальнобойщик» Валерий Войтко считает инициативу Минпромторга нецелесообразной. Он уверен: никакой логики в ней нет, и пользу экономике повышение налогов не принесёт.

— Обновление автопарка должно стимулироваться облегчением условий работы, возможностью зарабатывать деньги, наращивать обороты, – отмечает Валерий Войтко. – А если ставки падают и грузов нет, ничего хорошего из этого не выйдет.

Эксперт отмечает: старые машины с двигателями низкого экологического класса сегодня можно встретить где угодно. Много такого транспорта принадлежит муниципальным и обслуживающим предприятиям. В регионах муниципалы не смогут обновить автопарки из-за отсутствия средств.

— Страна огромная, условия работы везде разные. Для Москвы и Питера это может и актуально, но какие экологические требования могут быть в Сибири, на Чукотке, на зимниках? Туда еще миллион машин можно закинуть, и это будет абсолютно неощутимо.

Сама по себе проблема обновления автопарка, отмечает координатор ассоциации «Дальнобойщик», всегда упирается в доходность бизнеса грузоперевозок. Предприниматели, обеспеченные работой (например, имеющие долгосрочные договоры с предприятиями) предпочитают покупать в лизинг новые машины: они реже ломаются и не простаивают на ремонте. Но перевозчики, у которых нет постоянной работы, которым сложнее зарабатывать, чаще используют старую технику, и для многих из них повышение налогов может стать неразрешимой проблемой.

Другие эксперты также подвергли критике предложение Минпромторга. Вице-президент Федерации автовладельцев России Дмитрий Клевцов отметил, что ведомство фактически предлагает ввести экологический налог и напомнил, что люди ездят на старых автомобилях «. не потому, что так хотят портить природу». Но особенно красноречив был координатор движения «Синие Ведёрки» Пётр Шкуматов:

Транспортный налог — 2020: сколько платят в регионах. Таблица

Сумма транспортного налога в различных регионах России может отличаться в разы. Местные власти самостоятельно устанавливают базовую ставку для расчета налога, опираясь на доходы населения и запросы бюджета. Это приводит к тому, что ежегодные платежи за одни и те же машины в разных уголках страны могут отличаться в несколько раз. Кроме того, налог зависит от возраста автомобиля.

Нынешняя методика расчета транспортного налога принципиально не менялась с 2003 года, но местные ставки постоянно корректируют. Законом устанавливаются базовые ставки налога в зависимости от мощности двигателя (от 2,5 до 15 руб. за лошадиную силу), которые регионы вправе увеличивать самостоятельно, но не более чем в 10 раз.

Статьи 20 марта 2020 Транспортный налог — 2020. Кто и почему может не платить

Статьи 2 марта 2020 Транспортный налог платят не все: главное о скидках и льготах

Сумма пошлины исчисляется как произведение региональной ставки, соответствующей мощности двигателя, и паспортного количества лошадиных сил. Также регионы могут вводить собственные градации. Например, если в Москве ставка для машин мощностью от 100 до 125 л. с. составляет 25 руб., а от 125 до 150 л. с. — 35 руб., то владелец Hyundai Solaris 1,6 со 123-сильным мотором будет ежегодно платить 3075 руб., а обладатель Kia Ceed 1,6 мощностью 128 л. с. — 4480 рублей.

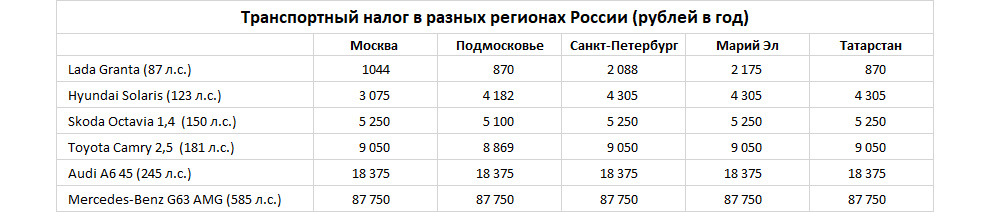

Кроме того, автомобили стоимостью более 3 млн руб. облагаются налогом на роскошь, то есть имеют повышающий коэффициент в зависимости от стоимости и года выпуска. Поэтому реальный ежегодный платеж за такие автомобили будет больше указанного в таблице, в которой мы учитывали только чистый налоговый платеж. Если речь идет о новых автомобилях, то рассчитанный платеж за Audi A6 45 TFSI надо умножать на 1,1, а за Mercedes-Benz G63 AMG — на 3. В итоге в Ингушетии за эту машину придется заплатить 70 200 руб., а в Москве — 263 250 рублей.

Самые низкие ставки действуют в Ингушетии: от 5 до 40 руб. за лошадиную силу. Столь же дешево маломощный автомобиль обходится в Крыму и Севастополе, а также Ханты-Мансийском автономном округе (Югра), где ставка на машины до 100 л. с. составляет 5 руб., а до 150 л. с. — 7 руб., но более мощные там обходятся уже заметно дороже, чем в Ингушетии. В Свердловской области автомобилисты платят за маломощные машины базовые 2,5 руб., но дальше ставки увеличиваются до средних по стране.

Сюда же можно отнести Магаданскую область и Забайкальский край, где ставки на машины до 100 и 150 л. с. составляют соответственно 7 и 10 руб., но не так сильно увеличиваются с ростом мощности. Владелец автомобиля мощностью более 250 л. с. в Магадане заплатит по 45 руб. за силу, а в Забайкалье — по 65 руб., и это самые низкие ставки для мощных после Ингушетии. Похожие условия (45 руб.) действуют в Приморье, но только для автомобилей старше 10 лет.

В группу регионов со сравнительно небольшим налогом можно отнести несколько кавказских и сибирских областей. Ставки на маломощные машины в Чечне, Дагестане, Северной Осетии, Томской области, Хакасии, Тыве, Якутии и Кемерово не превышают 8 руб., а на машины до 150 л. с. составляют не более 15 руб. за силу, причем в Дагестане, Чечне и Тыве — всего 10 и 11 рублей.

По 17 руб. за силу придется платить в Якутии за 200-сильный автомобиль, 20 руб. — на Чукотке и Алтае, а самые мощные автомобили проще содержать в Якутии и на Чукотке, где ставка составляет всего 60 рублей. В Чечне она повышается до 91 руб., в Дагестане — до 105 рублей. А в условно «недорогом» Кемерово очень мощные машины рассчитают по ставке 135 рублей.

Ставки, близкие к максимально возможным, действуют в Москве, Санкт-Петербурге и их областях, причем налоги на машины начального сегмента в Москве даже ниже. Если машины до 100 л. с. в Москве и области считаются по 12 и 10 руб. за силу соответственно, то в Санкт-Петербурге и области берут 24 и 18 рублей. Ставки для более мощных автомобилей везде почти одинаковы, за исключением символической разницы в 1 руб. для прописанных в Подмосковье. Принципиальное отличие Москвы заключается в том, что в ней есть отдельные ставки для машин мощностью от 100 до 125 л. с., от 150 до 175 л. с. и от 200 до 225 сил.

Символически дороже Санкт-Петербурга только четыре региона: Башкирия, Республика Марий Эл, Вологодская и Курская области, где даже ставка для маломощных составляет максимальные 25 рублей. В этом же ряду мог бы оказаться и Татарстан, но в его налоговом кодексе есть послабление: начальная ставка 25 руб. действует для юрлиц, а физлица платят по 10 руб. за машины мощностью менее 100 лошадиных сил.

Целый ряд регионов использует более мелкую сетку градаций по мощности. Помимо Москвы дополнительные ставки ввели Самарская, Калужская области, Еврейская автономная область и другие. Чаще всего регионы дают более лояльные условия автомобилям мощностью менее 70 или 80 л. с., но есть и более странные градации. Так, в Кировской области младшая категория делится на машины мощностью до 45, 85 и 110 л. с. (от 15 до 20 руб. за силу), в Коми налог отдельно считают для 70, 85 и 100 л. с. (от 10 до 20 руб. за силу).

Восемь регионов меняют налог в зависимости от возраста машин — чем старше, тем дешевле для владельца. Например, в Новосибирской области налог в категории от 150 до 200 л. с. варьируется от 30 руб. для машин возрастом до 5 лет и до 15 руб. для 10-летних и старше. А в Приморском крае ставки во всех категориях меняются, если машине до 3 лет, от 3 до 10 лет и больше 10 лет. Например, новый 150-сильный автомобиль посчитают по ставке 19 руб., а 10-летний — по ставке 15,7 рубля. В Саратове к той же машине применят ставку 32 руб. либо 30 руб., если ей больше трех лет.

Единственный регион с нулевой ставкой налога — Оренбургская область, где владельцы автомобиля мощностью менее 100 л. с. не платят ничего. Льгота действует только на один автомобиль владельца, а остальные рассчитают по лояльной ставке 5 рублей. Ставки в остальных налоговых категориях региона находятся на среднем уровне.

От транспортного налога освобождены легковые автомобили мощностью не более 100 л. с., которые выданы инвалидам через органы соцзащиты. В ряде регионов аналогичная норма распространяется и на личные машины инвалидов. Налог не платят герои Советского Союза, инвалиды боевых действий и ВОВ, ветераны труда, пострадавшие от разных аварий. Не платят владельцы угнанных машин. Региональные власти вводят льготы для пенсионеров, многодетных семей или матерей-одиночек.

В некоторых регионах от налога освобождают владельцев электрокаров. Такие льготы есть в Москве и области, а в Калужской, Кемеровской, Липецкой, Амурской, Иркутской областях, Кабардино-Балкарской Республике, Санкт-Петербурге, Калининградской и Тюменской областях — только при условии, что их мощность менее 150 л. с. (или 200 л. с. в Курской области). В Ростовской области не платят налог владельцы газовых автомобилей, а в ряде других областей он просто снижен.

Как уменьшить транспортный налог

Плательщик налога — владелец транспортного средства. Владельцем может быть гражданин, в том числе в статусе индивидуального предпринимателя, или юридическое лицо. Закон разрешает регистрировать авто на компанию.

Какое имущество облагается транспортным налогом

Транспортный налог распространяется на автомобили, мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы и так далее. Полный перечень смотрите в п. 1 ст. 358 НК РФ.

Но не все транспортные средства попадают под налог. Список объектов, освобожденных от налогообложения, указан в п. 2 ст. 358 НК РФ, например:

- легковые автомобили оборудованные для использования инвалидами;

- легковые автомобили с мощностью до 100 л.с., полученные через органы социальной защиты;

- промысловые морские и речные суда;

- тракторы, комбайны и специальные машины, используемые для производства продукции сельского хозяйства;

- транспортные средства, находящиеся в розыске, и так далее.

Как рассчитывается транспортный налог

Налоговая база зависит от типа транспортного средства. Мы будем рассматривать налог на транспорт, имеющий двигатель: это могут быть легковые, грузовые автомобили, мотоциклы и так далее. В таком случае налоговая база определяется как мощность двигателя в лошадиных силах.

Налог рассчитывают по формуле:

ТН = НБ × НС, где

ТН — транспортный налог;

НБ — налоговая база, например, лошадиные силы;

НС — ставка по налогу в рублях.

При этом ставка налога устанавливается местным законодательством. Поэтому налог на одну и ту же машину в разных регионах может отличаться. В ст. 361 НК РФ установлены базовые ставки по транспортному налогу, а региональные власти могут их изменять в большую или меньшую сторону, но не более чем в 10 раз.

Ставка налога зависит от мощности двигателя. На грузовой автомобиль с мощностью до 100 л.с. ставка составит 2,5 рубля за каждую лошадиную силу, на грузовик с двигателем 100–150 л.с. — 4 рубля. И здесь возникает интересный момент.

Например, вы владеете грузовым автомобилем с мощностью двигателя 200 л.с. Налог к уплате составит:

200 × 5 = 1 000 руб.

А вот сумму налога к уплате, если мощность двигателя 201 л.с.:

201 × 6,5 = 1 306,5 руб.

Всего из-за одной лошадиной силы налог к уплате увеличился на 30%.

Кроме того, в некоторых ситуациях может применяться повышающий коэффициент. Например, если средняя стоимость легкового автомобиля 5–10 млн рублей, а с момента его выпуска прошло не более 3 лет, ставка налога увеличивается в два раза. Все коэффициенты перечислены в п. 2 ст. 362 НК РФ.

Как законно уменьшить транспортный налог

Как видите, даже одна лошадиная сила может увеличить транспортный налог на 30%. Поэтому вопрос законного снижения налога остается актуальным.

Проверяем наличие региональных и федеральных льгот

Все федеральные льготы перечислены в п. 2 ст. 358 НК РФ. Если ваше транспортное средство попадает в один из подпунктов, у вас есть законное основание для получения льготы.

О региональных льготах расскажет официальный сайт ФНС, здесь есть сервис «Справочная информация о ставках и льготах по имущественным налогам». Выберите транспортный налог, период и субъект РФ, и сервис покажет список льгот. Например, в Москве льготу по налогу имеют:

- компании, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования;

- резиденты особых экономических зон;

- управляющие компании особых экономических зон.

Если на вас распространяется льгота, нужно сообщить об этом налоговой. Подготовьте заявление и подайте его в свою ФНС. Сделать это можно лично, через МФЦ, по почте или через «Личный кабинет налогоплательщика». Заявление можно подать даже без подтверждающих документов, налоговики самостоятельно их запросят у органов и третьих лиц.

Срок рассмотрения заявления 30 дней. Если ФНС направлял запрос для подтверждения льготы в органы, срок может быть увеличен еще на 30 дней. Форма заявления для юрлиц есть в Приказе ФНС РФ от 25.07.2019 № ММВ-7-21/377@. Для ИП форма заявления есть в Письме ФНС от 13.05.2020 № БС-4-21/7799@.

Пересчитать транспортный налог можно за три предыдущие года. Если вы узнали о причитающейся льготе только сейчас, можете подать в ФНС заявление о возврате излишне переплаченных сумм. Достаточно приложить документы, подтверждающие право на льготу в тех периодах.

Использование льгот — самый простой и эффективный способ законно снизить транспортный налог.

Снижаем мощность двигателя

Сумма налога зависит от мощности двигателя автомобиля. Поэтому некоторые владельцы для экономии прибегают к радикальным мерам — снижают количество лошадиных сил в своем авто.

Это очень сложный способ. На это есть несколько причин:

- Возникают дополнительные затраты на доработку и переоборудование топливной системы и силовых агрегатов автомобиля.

- Требуется разрешение от ГИБДД на проведение конструкционных изменения в автомобиле.

- После всех работ машину нужно отдать на экспертизу в специализированную организацию. По итогам проверки выдадут специальную справку, на основании которой ГИБДД внесет изменения в технический паспорт автомобиля.

- При снижении лошадиных сил автомобиль действительно потеряет в мощности. Это может сказаться на скорости, грузоподъемности и так далее.

Иногда со временем автомобиль действительно теряет свою мощность просто из-за эксплуатации. Но чтобы это подтвердить, нужна экспертиза.

Сэкономить налог таким способом можно. Но заранее подсчитайте, сколько денег вы потратите на переоборудование автомобиля, оплату экспертизы и всех государственных пошлин. В большинстве случаев экономия на налоге не покрывает все эти расходы.

Покупаем «небензиновые» автомобили

В Москве и Московской области от уплаты транспортного налога освобождены физические лица, ИП и ООО, владеющие электромобилями. Такая же льгота действует еще в некоторых регионах, например, в Калининградской области. Кроме того, льгота есть и для автомобилей с газовыми двигателями.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет транспортных средств и рассчитывать сумму налога к уплате с учетом всех действующих для вас льгот. Также в системе есть удобный бухгалтерский и налоговый учет, расчет налогов, зарплата, отчетность и другие инструменты. Всем новичкам дарим бесплатный пробный период на 14 дней.

Транспортный налог на грузовые автомобили

Транспортный налог (ТН) на грузовые автомобили рассчитывается по тому же принципу, что и для других машин - с учетом мощности двигателя и налоговой ставки региона. Однако некоторые особенности в оплате автоналога для владельцев грузовых ТС все же есть. В этой статье мы расскажем, как вычислить автоналог вручную и с помощью калькулятора и кто больше не обязан платить транспортный налог на грузовые автомобили в 2021 году.

Калькулятор расчета транспортного налога на грузовые авто

ТН на грузовые автомобили рассчитывается по той же формуле, что и на легковые. Единственное отличие - здесь не учитывается повышающий коэффициент на роскошь. Формула для вычисления ТН для грузовых авто выглядит следующим образом:

ТН = (Мощность двигателя грузового авто в л.с.) х (Налоговая ставка для ТС в регионе) х (Количество полных месяцев владения авто/12)

Для вычисления стоимости автоналога для вашей машины, воспользуйтесь онлайн-калькулятором на этой странице. Калькулятор расчета дорожного налога на грузовые машины в России использует актуальные налоговые ставки регионов, а также учитывает время владения автомобилем. Чтобы начать расчет:

Найдите в таблице свой регион;

Выберите в строке калькулятора "Тип ТС" - "Грузовой автомобиль;

Если Вы были собственником машины не полный год, заполните строки "Год и месяц установки/снятия авто с учета";

Нажмите на кнопку "Рассчитать".

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777 Москва | 78, 98, 178 Санкт-Петербург | |

| 01 Республика Адыгея | 30 Астраханская область | 57 Орловская область |

| 02, 102 Республика Башкортостан | 31 Белгородская область | 58 Пензенская область |

| 03 Республика Бурятия | 32 Брянская область | 59, 81, 159 Пермский край |

| 04 Республика Алтай | 33 Владимирская область | 60 Псковская область |

| 05 Республика Дагестан | 34, 134 Волгоградская область | 61, 161 Ростовская область |

| 06 Республика Ингушетия | 35 Вологодская область | 62 Рязанская область |

| 07 Кабардино-Балкария | 36, 136 Воронежская область | 63, 163 Самарская область |

| 08 Республика Калмыкия | 37 Ивановская область | 64, 164 Саратовская область |

| 09 Карачаево-Черкессия | 38, 85, 138 Иркутская область | 65 Сахалинская область |

| 10 Республика Карелия | 39, 91 Калининградская область | 66, 96, 196 Свердловская область |

| 11 Республика Коми | 40 Калужская область | 67 Смоленская область |

| 12 Республика Марий Эл | 41, 82 Камчатский край | 68 Тамбовская область |

| 13, 113 Республика Мордовия | 42, 142 Кемеровская область | 69 Тверская область |

| 14 Республика Саха (Якутия) | 43 Кировская область | 70 Томская область |

| 15 Республика Северная Осетия | 44 Костромская область | 71 Тульская область |

| 16, 116 Республика Татарстан | 45 Курганская область | 72 Тюменская область |

| 17 Республика Тыва | 46 Курская область | 73, 173 Ульяновская область |

| 19 Республика Хакасия | 47 Ленинградская область | 74, 174 Челябинская область |

| 21, 121 Чувашская Республика | 48 Липецкая область | 75, 80 Забайкальский край |

| 22 Алтайский край | 49 Магаданская область | 76 Ярославская область |

| 23, 93, 123 Краснодарский край | 50, 90, 150, 190, 750 Московская область | 79 Еврейская АО |

| 24, 84, 88, 124 Красноярский край | 51 Мурманская область | 83 Ненецкий АО |

| 25, 125 Приморский край | 52, 152 Нижегородская область | 86, 186 Ханты-Мансийский АО |

| 26, 126 Ставропольский край | 53 Новгородская область | 87 Чукотский АО |

| 27 Хабаровский край | 54, 154 Новосибирская область | 89 Ямало-Ненецкий АО |

| 28 Амурская область | 55 Омская область | 95 Чеченская Республика |

| 29 Архангельская область | 56 Оренбургская область | |

Транспортный налог для грузовых ТС с массой более 12 тонн в 2021 году

3 июля 2017 года в Налоговый кодекс РФ была внесена статья 361.1, которая устанавливает льготы на оплату автоналога для владельцев грузовых автомобилей с максимальной массой более 12 тонн, состоящих в системе Платон.

Однако с 1 января 2019 года эта льгота перестала действовать.

Данная норма была предусмотрена статьей 361.1 НК РФ, пунктами 1 и 2 в соответствии с которой льгота действует до 31 декабря 2018 года включительно. Никаких законопроектов о продлении льготы рассмотрено не было, поэтому ее срок не был продлен.

Положения. пунктов 1 и 2 статьи 361.1. Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) действуют до 31 декабря 2018 года включительно.

П.4 ст. 2 федерального закона от 03.07.2016 N 249-ФЗ (ред. от 30.09.2017)

Право на льготу имеют также и грузовые автомобили, участвующие в сельхозработах. Подробнее о том, какие ТС не облагаются налогом, читайте в отдельной статье.

ТН для грузовых ТС начисляется по тем же правилам, что и для легковых.

Автоналог = (Мощность двигателя грузового авто в л.с.) х (Налоговая ставка для ТС в регионе) х (Количество полных месяцев владения авто/12).

Владельцы большегрузов, которые совершают взносы по Платону больше не освобождаются от уплаты налога.

Автоналог не оплачивают владельцы ТС, участвующих в сельскохозяйственных работах.

Транспортный налог 2021: кто должен платить

До 1 декабря 2021 года физлицам нужно заплатить транспортный налог.

Владелец Форда Фокуса из Москвы заплатит около трех тысяч рублей, за Пежо 408 в Брянске начислят чуть больше двух тысяч, а за Тойоту Камри в Хабаровске могут насчитать почти 15 тысяч налога.

Что это за налог, как его посчитать, как заплатить и можно ли сэкономить — обо всем в одной статье.

Что вы узнаете

Что такое транспортный налог

Транспортный налог — это один из трех имущественных налогов, которые должны платить граждане. Еще его платят фирмы, но у них свои условия и сроки. В статье рассказываем о транспортном налоге для физлиц, включая ИП.

Этот налог касается только собственников транспортных средств, а не вообще всех. Если у вас нет машины, мотоцикла или яхты, можете не читать эту статью. Почитайте лучше, как пользоваться каршерингом. А если только задумываетесь о покупке, посчитайте, выгодно ли вообще содержать машину.

Транспортный налог — региональный. Это значит, что деньги налогоплательщиков не поступают в федеральный бюджет, а остаются в регионах. Потом их тратят на строительство дорог, школ, больниц, зарплату губернатора и еще какие-то важные для области, республики или края цели. Этот налог не идет на содержание армии, материнский капитал или выплату пенсий по выслуге лет.

Кто платит транспортный налог

Транспортный налог платят собственники транспортных средств. То есть не те, кто ездит на машине или мотоцикле, а те, на кого это имущество оформлено по документам, если это разные люди.

Этот налог начисляют владельцам такого транспорта:

- Автомобилей.

- Мотоциклов и мотороллеров.

- Автобусов.

- Самоходных машин.

- Снегоходов и мотосаней.

- Самолетов и вертолетов.

- Яхт, катеров, моторных лодок, гидроциклов.

Есть виды транспорта, на которые налог не начисляют. Например, если автомобиль специально оборудован для инвалида. Или если у машины мощность меньше 100 лошадиных сил и ее купили через соцзащиту. На весельную лодку и молоковоз налога тоже нет.

Дальше мы будем говорить об автомобилях, но правила универсальные для всех транспортных средств.

Транспортные средства нужно регистрировать. Например, при покупке машины новый собственник оформляет ее на себя. Он не просто подписывает договор купли-продажи с автосалоном или бывшим владельцем, а идет в ГИБДД и говорит: «Теперь владелец машины я, зафиксируйте это». И ГИБДД фиксирует.

После этого в течение 10 дней информация о смене собственника попадает в налоговую инспекцию. Теперь там знают: машина больше не принадлежит тому человеку, а принадлежит вот этому. Значит, и транспортный налог за эту машину мы теперь начислим новому владельцу. За тот год, когда продали машину, налог начислят обоим владельцам. Каждый заплатит за тот период, когда он был собственником.

Расчет транспортного налога

Владельцам автомобилей не нужно считать транспортный налог самостоятельно. Для физлиц это делает налоговая инспекция. Она сама узнает, что кому принадлежит из транспорта, какая мощность двигателя у автомобиля и как долго он находится у владельца. Каждый год сумму налога указывают в уведомлении.

При исчислении транспортного налога инспекция учитывает такие показатели:

- Налоговую базу, например мощность двигателя автомобиля. Это показатель, который потом умножают на ставку налога. Налоговую базу берут из документов на транспорт.

- Налоговую ставку: сколько стоит одна единица налоговой базы. Например, сколько нужно заплатить за одну лошадиную силу.

- Период владения: сколько месяцев машина принадлежала конкретному человеку.

- Повышающий коэффициент. Его устанавливают для некоторых моделей дороже 3 млн рублей. Список таких машин каждый год определяет Минпромторг — его публикуют на официальном сайте.

Все это учитывается автоматически. Но все равно стоит проверять налоговые уведомления: какая мощность двигателя там указана, нет ли давно проданной машины и за сколько месяцев начислен налог.

Ставки транспортного налога

Каждый регион сам решает, сколько его жители будут платить транспортный налог. В налоговом кодексе есть общие ставки для всех, но регионы могут их менять, например уменьшить или увеличить, но не более чем в десять раз.

Обычно ставка зависит от мощности двигателя. Каждая лошадиная сила стоит сколько-то рублей. Еще ставка может быть установлена в зависимости от тяги, вместимости и даже просто на единицу транспортного средства.

Ставки транспортного налога могут быть дифференцированными. Это значит, что ставка зависит от года выпуска. Например, у двух собственников машина одной и той же мощности, но за более старую нужно платить больше.

Ставка налога тоже видна в калькуляторе.

Проверить все ставки транспортного налога для разных автомобилей, мотоциклов и яхт можно на сайте ФНС: там есть справочная информация по каждому региону и номера законов.

Если регион не установил свои ставки, то используют указанные в налоговом кодексе. Но федеральные ставки гораздо ниже региональных. Для сравнения: по налоговому кодексу для машины мощностью 200 лошадиных сил ставка составляет 5 Р , а фактическая ставка за такую мощность в Москве — 50 Р , в Хабаровске — 30 Р , а в Брянске — 40 Р . Возможностью увеличивать базовые ставки регионы пользуются по полной программе — вот таблица налога на лошадиные силы в Москве. .

Калькулятор транспортного налога

Транспортный налог - это налог за владение транспортным средством. Под налогообложение попадают следующие виды транспорта:

- Автомобили

- Мотоциклы

- Автобусы

- Снегоходы

- Катера, яхты, моторные лодки, гидроциклы

- Самолеты, вертолеты

Пока ТС стоит на учете, собственнику начисляется налог, независимо от его использования. Обязанность уплаты данного налога лежит как на физических, так и на юридических лицах.

Калькулятор транспортного налога поможет быстро рассчитать сумму налога для вашего автомобиля, мотоцикла, моторной лодки или иного транспортного средства.

Расчет транспортного налога

Размер транспортного налога включает в себя следующие факторы:

- Регион регистрации ТС.

- Период владения ТС (если необходимо рассчитать налог за неполный год).

- Вид транспортного средства.

- Мощность двигателя ТС.

Дополнительно, для автомобилей, цена которых выше 3 000 000 рублей применяется специальный коэффициент.

Формула расчета транспортного налога:

Ставка определяется типом транспортного средства, мощностью и регионом регистрации. Ставки устанавливают субъекты РФ и в разных регионах они могут существенно отличаться.

Порядок и сроки уплаты транспортного налога

Обычно уведомление налоговая служба присылает в бумажном виде на почту собственника ТС. В этом уведомлении указана ставка и сумма налога по каждому транспортному средству. Также прилагается квитанция для оплаты через банк.

Более продвинутые граждане могут получить информацию о начисленных налогах в личном кабинете налогоплательщика на официальном сайте ФНС и тут же оплатить его, например, с помощью банковской карты. Рекомендуем не ждать бумажную квитанцию, а получить доступ в личный кабинет налогоплательщика (как это сделать, описывается на сайте ФНС) и произвести уплату налога, не нарушая сроки. Бумажная квитанция может и не прийти вовсе по каким-то причинам.

Транспортный налог необходимо уплатить до 1 декабря года, следующего за расчетным. Так, налог за 2020 необходимо уплатить до 1 декабря 2021 года.

Для юридических лиц

В некоторых регионах могут иметь место отчетные периоды, равные кварталам, по истечение которых необходимо оплатить авансовые платежи по транспортному налогу.

Срок уплаты по итогам года также зависит от региональной политики, но этот срок не может быть ранее чем 1 февраля года, следующего за расчётным.

Повышающие коэффициенты для дорогих автомобилей

Для автомобилей, стоимость которых выше 3 млн. рублей предусмотрены повышающие коэффициенты:

| Средняя стоимость автомобиля | Возраст автомобиля | Коэффициент |

|---|---|---|

| От 3 000 000 до 5 000 000 руб. | до 3 лет | 1,1 |

| От 5 000 000 до 10 000 000 руб. | до 5 лет | 2 |

| От 10 000 000 до 15 000 000 руб. | до 10 лет | 3 |

| Более 15 000 000 руб. | до 15 лет | 3 |

Отмена транспортного налога

Ещё несколько лет назад начались разговоры об отмене транспортного налога в России как такового и включении его в стоимость топлива. На текущий момент никаких решений на этот счет не принято.

Читайте также: